Das sagen unsere Kunden:

So einfach funktioniert es

So kommen Sie ohne Schufa an einen 6000 Euro Kredit

Die Schufa stellt bei Kreditanfragen eine für viele Menschen unbekannte Größe dar. Sind sich Kreditanbieter und Kreditnehmer in der Sache bereits einig, kann die obligatorische Schufa-Auskunft dem Geschäft im letzten Moment doch noch einen Strich durch die Rechnung machen. In nicht wenigen Fällen kommt es dann auch so.

Erhalten Sie von der Schufa eine nicht ganz optimale Einschätzung, stellen sich Ihnen manche Hürden automatisch in den Weg. Dabei ist die Schufa keinesfalls eine Institution, die bei einer Kreditvergabe zwingend mitzuspielen hat. Außerdem steht die „Schutzgemeinschaft für allgemeine Kreditsicherung“ mit ihrem Scoring-Verfahren selbst nicht im allerbesten Licht. Verbraucherschützer kritisieren das Privatunternehmen aufgrund der Intransparenz und bemängeln das Schufa-Verfahren zur Ermittlung der Kreditwürdigkeit.

Sind Sie an einem 6000 Euro Kredit interessiert, können Sie diesen auch ohne Schufa-Auskunft unkompliziert und binnen kurzer Zeit abschließen. Dabei gilt es, auf einiges zu achten, um sich vor potenziellen Schuldenfallen und Abzockern zu schützen. Wie Sie das Ganze seriös angehen und an ein günstiges Angebot für einen 6000 Euro Kredit gelangen, erfahren Sie hier.

Die Vormachtstellung der Schufa

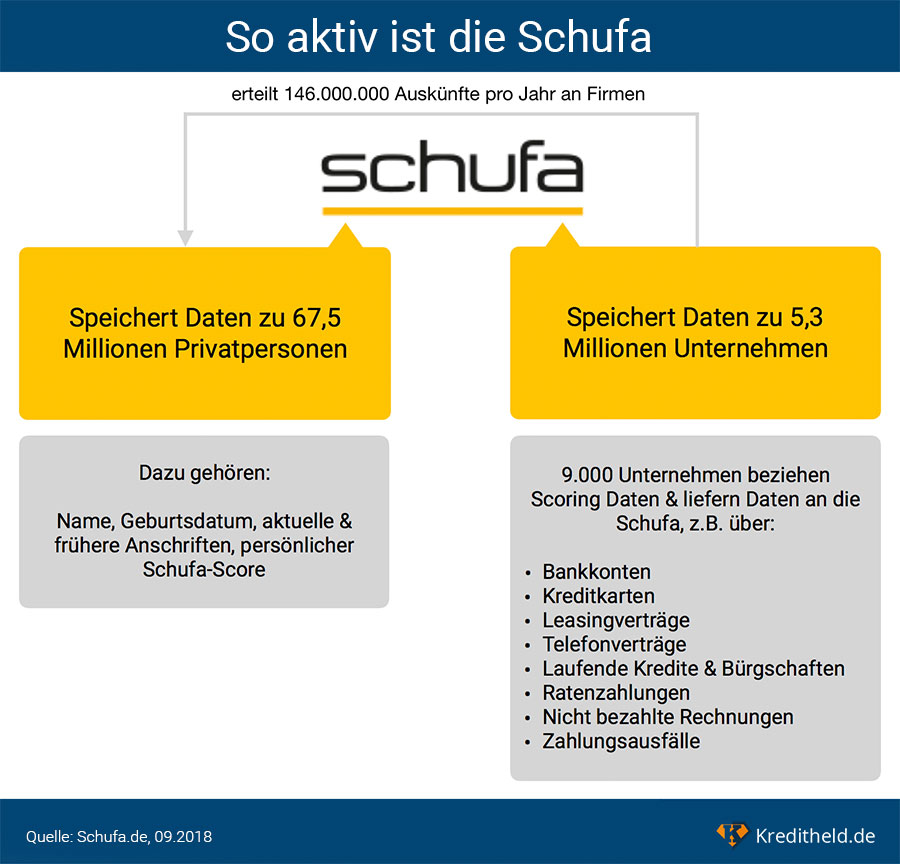

Die Schufa ist eine sogenannte Wirtschaftsauskunftei mit Sitz in Wiesbaden. Ihre Hauptaufgabe besteht darin, Daten zum Zahlungsverhalten von Privatpersonen in Deutschland zu sammeln und auszuwerten. Mit Hilfe statistischer Verfahren werden Ihre Ausfallwahrscheinlichkeit, Kreditwürdigkeit und Zuverlässigkeit als Zahlungspartner berechnet. Verwertbare Daten bezieht sie dabei aus öffentlichen Schuldnerverzeichnissen und ihren Vertragspartnern. Zu dem Kreis gehören etwa Banken, Stromversorger, Kreditanbieter oder Versandhändler. Unternehmen, bei denen Sie Ratenzahlungen oder kostenpflichtige Verträge abschließen wollen, bedienen sich im Gegenzug an Ihren personenbezogenen Auskünften der Schufa. Mit solchen Informationen soll vorab Ihre Bonität beurteilt werden. Ihr Dienstleister will dadurch sichergehen, dass er sein Geld für einen Kredit, eine Bestellung oder Vertragsleistungen auch erhält. Besitzt Ihre Schufa-Auskunft Negativmerkmale, sinkt Ihr Score, der übrigens in Prozent ausgewiesen ist. Nach Angaben der Schufa sind bei 90% der gespeicherten Personen jedoch ausschließlich positive Informationen eingetragen.

Negative Auswirkungen auf Ihren Schufa-Score können sich beispielsweise dadurch ergeben, wenn Sie in einer Privatinsolvenz stecken oder ein beantragter Kredit geplatzt ist. Bereits bei

- mehreren Girokonten oder Handyverträge auf Ihren Namen,

- auf Raten gekauften Artikeln im Elektromarkt oder beim Online-Versandhändler,

- häufigem Wechseln der Wohnung,

- einer Meldeadresse in einer vermeintlich „schlechteren“ Wohngegend,

genügt das für Minuspunkte. Kleinigkeiten können also schon negativen Einfluss auf Ihre Bewertung nehmen, obwohl Sie nirgendwo in dieser Beispielliste zwingend in der Kreide stehen müssen. Das Zustandekommen Ihrer Schufa-Beurteilung beruht auf statistischen Berechnungen und unterliegt der Geheimhaltung. Nach welchen Algorithmen Sie also letztendlich Ihren Schufa-Score erhalten, war und ist undurchsichtig.

Überprüfen Sie Ihr Rating einmal jährlich kostenlos

Einmal im Jahr können Sie Ihren Schufa-Auszug kostenlos beantragen und gegebenenfalls Daten löschen oder berichtigen lassen, sollten diese fehlerhaft sein. Das geht keinesfalls so leicht, wie es hier zu lesen ist und kostet Zeit und Mühen. In schwierigen Fällen werden Sie womöglich auch Unterstützung durch eine Verbraucherschutzzentrale benötigen. Je nach Art Ihres Eintrags bei der Schufa wird dieser nach Ablauf einer bestimmten Frist auch wieder gelöscht. Dennoch steht die Schufa aufgrund Ihrer verallgemeinernden Beurteilungsmethoden sowie ihrer Intransparenz bei Daten- und Verbraucherschützern in der Dauerkritik.

Ein deutsches Phänomen

Vertragspartner der Schufa erfahren also einen Score über Ihre Person, der Ihre Zuverlässigkeit glaubwürdig einschätzen soll. Die Schufa-Auskunft können Sie damit als eine Art Führungszeugnis betrachten, mit dem Ihr Zahlungsverhalten der Vergangenheit dokumentiert wird. In der Regel kommen Sie an der Schufa nicht vorbei, wenn Sie einen Kredit bei einer deutschen Bank beantragen. Diese sind vom Gesetzgeber verpflichtet, Ihre Bonität vor der Kreditvergabe zu überprüfen. Neben der bankinternen Bonitätsprüfung anhand Ihrer momentanen Finanzsituation werden dazu auch Daten externer Auskunfteien verwendet. Hierbei verlassen sich nahezu alle Banken oder Kreditgeber hierzulande auf die Schufa, wobei es eine vergleichbare Institution nirgendwo sonst auf der Welt gibt. Diese Regelung macht für einen Kreditgeber wie für den Kreditnehmer durchaus Sinn. Sie soll für eine Bank sicherstellen, dass diese ihre Rückzahlungsraten erhält und den Antragsteller davor bewahren, sich durch einen Kredit aussichtslos zu verschulden. Schließlich kann ein unangemessen hoher Kredit zur Existenzgefährdung ausarten, wenn dieser am Ende die finanziellen Möglichkeiten des Kreditnehmers sprengt.

Die Alternativen zur Schufa sind überschaubar

Außer der Schufa gibt es mit Deltavista, Crifbürgel oder infoscore Consumer Data noch andere, vergleichbare Datenbanken. Trotzdem sind diese zu vernachlässigen, da die Schufa eine marktbeherrschende Vormachstellung unter den Auskunfteien einnimmt. Die große Mehrheit der Banken in Deutschland arbeitet mit der Schufa zusammen. Auskünfte anderer Anbieter werden allenfalls als zusätzliche Zweitbewertung noch hinzugezogen. Keine deutsche Bank wird Ihnen einen Kredit gewähren, ohne zuvor Ihren Schufa-Score einzuholen. Wenn Sie sich für Ihren aktuellen Score interessieren, können Sie sich unter Scorekompass.de anmelden und innerhalb weniger Minuten zu Ihrem Ergebnis gelangen. Überprüfen Sie trotz dieser nutzerfreundlichen Alternative dennoch mindestens einmal im Jahr Ihre Einträge bei der Schufa, indem Sie von Ihrem kostenfreien Recht dazu Gebrauch machen. Die Option hierfür besteht online – auch wenn die Schufa diese auf ihrer Seite versteckt hat und Sie zunächst zu einer aufpreispflichtigen Mitgliedschaft überzeugen möchte. Eine Anleitung dazu finden Sie im Artikel zur SCHUFA-Auskunft.

So kommen Sie an einen Kredit ohne Schufa

Grundsätzlich sollten Sie auch mit einem negativen Schufa-Eintrag versuchen, zunächst einen Kredit auf dem üblichen Weg zu bekommen. „Negativ“ muss hierbei nicht gleichbedeutend sein mit persönlicher Überschuldung oder unzuverlässiger Zahlungsmoral. Vielmehr ist damit eine nicht mehr ganz „blütenreine Weste“ gemeint. Dafür genügt bereits ein kleiner Kredit sowie der ein oder andere Ratenkauf oder Handyvertrag. Lassen Sie sich nicht einschüchtern, etwa durch Bedenken vor einem weiteren Eintrag wegen Ihres Kreditwunsches oder der Sorge, ohnehin schon als kreditunwürdig zu gelten. Also gehen Sie es an, indem Sie mit Ihrem aktuellen Schufa-Score nach Kreditangeboten in der gewünschten Höhe Ausschau halten. Wir bleiben bei unserem Vorhaben, einen 6000 Euro Kredit zu finden und nehmen an, auf herkömmlichem Weg kein Darlehen aufgrund der negativen Schufa-Einträge zu erhalten.

Ausländische Banken gehen anders vor

Mit dieser Annahme starten wir die Suche nach alternativen Möglichkeiten und versuchen, einen seriösen Kredit ohne Schufa-Nachweis in Höhe von 6000 Euro zu finden. Solche Darlehen können über Banken oder Kreditinstitute aus dem Ausland beschafft werden. Häufig fließen solche Gelder aus der Schweiz, weshalb sich der Begriff des „Schweizer Kredits“ hier eingebürgert hat. Ohne Weiteres ist ein gewünschter Kredit dann allerdings auch nicht zu bekommen. Auch wenn Schweizer (oder andere ausländische) Kreditvermittler und Banken keinen positiven Schufa-Auszug als Grundbedingung fordern, sind diese an Sicherheiten interessiert. An der Tatsache, dass Kreditgeber ihr Geld sicher zurückerstattet bekommen wollen, ändert sich auch bei Schufa-freien Krediten nichts. Ausländische Geldgeber beziehen in ihre Bonitätsprüfung ebenfalls allerhand Kriterien mit ein, bevor Sie Ihnen einen 6000 Euro-Kredit gewähren.

Der Bonitätsfaktor Einkommen

Abhängig vom Kreditgeber kommen weitere Kriterien hinzu, wie etwa eine Altersgrenze, bereits bestehende Verbindlichkeiten und ob Sie der Bank Sicherheiten für den Kredit anbieten können. Um Ihre Bonität nachzuweisen und Ihr eventuelles Ausfallrisiko gegenüber der Bank zu minimieren, zählen ein bestimmtes Einkommen sowie die Art Ihrer Beschäftigung besonders. Eine große Rolle spielt in jedem Fall Ihr „frei verfügbares Einkommen“. Hinter dieser Begrifflichkeit verbirgt sich der Betrag, der Ihnen monatlich zur freien Verfügung steht, nachdem Sie Ihre gesamten Einnahmen mit allen anfallenden Kosten abgeglichen haben. Ein vereinfachtes Beispiel zeigt auf, wie Sie Ihr frei verfügbares Einkommen leicht selbst berechnen können:

| Kreditnehmer | Beträge pro Monat |

|---|---|

| Frei verfügbares Einkommen | 460 Euro |

| Einnahmen | |

| Nettolohn | 1.500 Euro |

| Mieteinnahmen (netto) | 500 Euro |

| Gesamteinnahmen | 2.000 Euro |

| Ausgaben | |

| Miete inkl. Nebenkosten | 700 Euro |

| Fixkosten PKW (Benzin, Steuer etc.) | 150 Euro |

| Versicherungsaufwand gesamt | 80 Euro |

| Sonstige Verträge (Handy, Internet etc.) | 70 Euro |

| Laufende Raten anderer Kredite | 200 Euro |

| Ausgaben für Lebensmittel | 200 Euro |

| Gesamtausgaben | 1.400 Euro |

| Puffer über 10% | 140 Euro |

| Gesamtausgaben inkl. Puffer | 1.540 Euro |

Diese Tabelle vermittelt Ihnen einen Eindruck über die Ermittlung des frei verfügbaren Einkommens, welches einem Kreditantrag zugrunde liegt. Im Beispiel beträgt diese monatliche Summe 460 Euro, die Sie nach Abzug aller laufenden Kosten aufbringen können. Ein Puffer von 10% wird in der Regel eingerechnet, da sich plötzlich anfallende Kosten für Reparaturen oder Neuanschaffungen nicht vermeiden lassen.

Diese 460 Euro pro Monat sind also frei und können von Ihnen künftig beispielsweise zur Tilgung eines 6000 Euro Kredits verwendet werden. Bedenken Sie an dieser Stelle, dass Sie vielleicht auch auf einen Jahresurlaub sparen möchten oder Ausgaben für Geschenke haben werden, für die der Puffer am Ende nicht ganz ausreicht. Sind Sie Kindern oder gegenüber einem Partner zur Zahlung von gesetzlichem Unterhalt verpflichtet, müssen solche Ausgaben generell immer mitberücksichtigt werden. Auch werden sich Ihre Fixkosten über die Jahre der Rückzahlung inflationsbedingt erhöhen, während Ihre Einkünfte konstant bleiben. Aus solchen Gründen ist es ratsam, nicht die vollen 460 Euro allein für die Tilgung eines Kredits einzuplanen.

Zur Aufstellung einer solchen Berechnung ist ein Haushaltsbuch hilfreich. In dieses tragen Sie kontinuierlich alle Einnahmen und jede noch so kleine Ausgabe ein. Je konsequenter Sie das vornehmen, desto genauer können Sie Ihr finanzielles Verhalten analysieren und erhalten zuverlässig Ihr frei verfügbares Einkommen. Dieses ist auch für die Bank interessant, bei der Sie letztlich den 6000 Euro Kredit beantragen. Um auf einen belastbaren Betrag zu kommen, wird die kreditgebende Bank anhand Ihrer Kontobelege der vergangenen Monate einen Mittelwert errechnen wollen. Damit verschafft sie sich einen Einblick über Ihre Verhältnisse und kann erkennen, wie viel Ihnen am Monatsende ungefähr bleibt. Auch ohne Schufa ist es an dieser Stelle kein gutes Zeugnis gegenüber potenziellen Kreditgebern, wenn Sie regelmäßig Ihren Dispo in Anspruch nehmen.

Der Bonitätsfaktor Arbeitsverhältnis

Bei einem Kredit ohne Schufa werden an Ihr Gehalt bestimmte Erwartungen geknüpft sein. Sie sollten ein Einkommen nachweisen, das für die Bank eine ausreichende Höhe darstellt, um es im Notfall pfänden zu können. Das ist eine der Sicherheiten, die Ihr Ausfallrisiko schmälert. Ebenso prüfen Banken oder Kreditgeber die Dauer Ihrer Beschäftigung. Auch hierbei können Regeln gelten, wie dass Sie beispielsweise bereits zwei Jahre bei Ihrem Arbeitgeber fest angestellt sein müssen und es keine Befristung im Arbeitsvertrag gibt. Beide Aspekte sprechen für eine Kontinuität Ihrerseits, die Ihre Kreditwürdigkeit steigern. Angestellte des öffentlichen Dienstes oder Beamte besitzen bei diesem Kriterium bessere Karten, da solche Arbeitsverhältnisse im Allgemeinen als relativ sicher betrachtet werden. Dagegen haben Sie als Selbständiger den Nachteil, dass Sie viel umfangreicher nachweisen müssen, was Sie an Einnahmen generieren können. Oftmals sind für Freiberufler oder Selbständige Einkommensnachweise über mehrere Jahre gefragt oder Sie benötigen von vornherein einen Bürgen oder umfangreiche Sicherheitsleistungen.

Bei einem Kredit ohne Schufa über 6000 Euro wird Ihre Haushaltslage wie folgt überprüft:

- Welcher Betrag bleibt von Ihren Einnahmen nach Abzug aller Ausgaben?

- Sind bereits laufende Kreditkosten vorhanden, die Sie bedienen müssen?

- Wie ist Ihre Kontoführung bezüglich Überziehung und Dispo?

- Bestehen Unterhaltspflichten für Kind(er) oder Partner?

Der Bonitätsfaktor Sachwert

Als Sicherheitsleistung werden neben einem Bürgen alle Güter bezeichnet, die Sie Ihrem Kreditinstitut gegenüber als eine Art Pfand anbieten können. Bevorzugt werden dabei Immobilien, also Häuser oder Wohnungen, die Sie als Eigentum besitzen und mit einer Hypothek oder dem Eintrag ins Grundbuch belastet werden können. Fallen Sie aus und können Ihrer Ratenzahlung nicht mehr nachkommen, wird die Bank darauf zurückgreifen. Im äußersten Fall begleicht der Kreditgeber seine Forderungen an Sie dadurch, dass er Ihre hinterlegte Sicherheit veräußert. Als Sicherheitsleistung denkbar sind darüber hinaus auch Ihr PKW, Schmuck, Gemälde und alle anderen Gegenstände, deren Wert sich einfach berechnen lässt. Das gilt für den (konstanten) Wertverlust Ihres Autos eher als etwa für ein antikes Möbelstück aus Ihrem Haushalt. Das kann zwar wertvoll sein, aber Banken sind nicht an Sicherheiten interessiert, für die sie im Ernstfall erst nach einem Liebhaber zu suchen hat. Für einen Sammler- oder Seltenheitswert hegt ein Kreditgeber in der Regel kein allzu großes Interesse. Je einfacher die Bank Ihren Pfand im Falle Ihrer Zahlungsunfähigkeit zu einem festen Preis veräußern kann, desto attraktiver wird es als Sicherheit für Ihren 6000 Euro Kredit.

Der Bonitätsfaktor Kapitalwert

Auch Versicherungen können Sie als Sicherheitsleistungen in den Kredit einbringen. Beantragen Sie den Kredit über 6000 Euro und verfügen über eine Lebensversicherung mit einem garantierten Rückkaufwert von beispielsweise 4.000 Euro, sind im Falle Ihres Ausfalls bereits zwei Drittel der Kreditsumme abgedeckt. In einem solchen Falle werden Sie die Police Ihrer Lebensversicherung an den Kreditgeber abtreten müssen. Das bedeutet, dass diese Versicherung mit dem darin angesparten Kapital bei Ihrem Ausfall dem Versicherer zum Rückkauf angeboten wird. Ihr Kreditgeber lässt sich die garantierten 4.000 Euro auszahlen und vollstreckt auf diese Weise seine Forderungen an Sie. Während die Lebensversicherung abgetreten ist, können Sie lediglich weiterhin einbezahlen, aber der Begünstigte ist Ihr Kreditgeber.

Besitzen Sie eine Lebensversicherung, bietet sich damit ein weiterer Aspekt der Sicherheitsleistung. Sollten Sie vor Rückzahlung Ihres Kredits versterben, kann sich der Kreditgeber als Begünstigter aus der Versicherungssumme bedienen und damit seine Forderungen begleichen. Ein vergleichbarer Ausfallschutz ergibt sich, wenn Sie Inhaber einer Arbeitsunfähigkeitsversicherung sind. Auch diese Versicherung sichert Sie ab, nämlich für den Fall, dass Sie Ihrer Arbeit nicht weiter nachgehen können. Damit verlieren Sie Ihr Einkommen, was für den Kreditgeber immer auch einen Risikofaktor bedeutet. Ähnlich wie bei der Lebensversicherung stellt eine Arbeitsunfähigkeitsversicherung eine Sicherheitsleistung dar. Durch sie bleiben Ihnen nämlich finanzielle Mittel, mit denen sich im Notfall Rückzahlungsraten stemmen lassen können.

Als drittes Versicherungsbeispiel sei die Restschuldversicherung genannt. Mit dieser sichern Sie unmittelbar einen Kredit ab, da diese Versicherung Ihre Raten bedient, sobald Sie ausfallen. Für einen relativ überschaubaren Kreditrahmen von 6000 Euro ist eine solche Versicherung allerdings recht kostspielig. Restschuldversicherungen kosten extra Geld und verteuern Ihren Kredit im Schnitt um mindestens 12% oder sogar bedeutend mehr. Sie beinhalten häufig auch Klauseln, wonach Raten nur für einen bestimmten Zeitraum Ihrer Arbeitslosigkeit übernommen werden. Auch wenn Ihnen in einigen Fällen direkt mit einem Kreditangebot der Abschluss einer solchen Versicherung nahegelegt wird, raten Experten davon ab. Restschuldversicherungen werden in der Regel Ihre Kreditkosten unnötig verteuern und sollten daher vermieden werden.

Benötigen Sie dringend einen 6000 Euro Kredit, kommen Sie mit einer bereits bestehenden Unfall-, Arbeitsunfähigkeits- oder Lebensversicherung als Sicherheitsleistung sicher günstiger davon. Die Restschuldversicherung sollte in solchen Angelegenheiten stets als letztes Mittel gewählt werden.

Der Bonitätsfaktor personenbezogene Sicherheitsleistung

Sollten die bisher vorgestellten Sicherheitsvarianten für Ihren Kreditwunsch nicht ausreichen oder vorhanden sein, bleibt Ihnen noch die „personenbezogene“ Sicherheitsleistung. Gemeint ist damit die Möglichkeit, dass Sie für die Realisierung Ihres Kreditwunsches einen Mitantragsteller oder Bürgen einbringen. Beide Varianten unterscheiden sich darin, dass ein Mitantragsteller theoretisch dieselben Ansprüche geltend machen kann wie Sie. Außer Ihnen selbst besitzt mit dem Mitantragsteller eine weitere Person das Recht, über den 6000 Euro Kredit zu verfügen. Im Grunde handelt es sich hierbei allerdings um nichts anderes als einen Bürgen, der von der Bank für die Rückzahlung Ihres Kredites belangt werden kann, sobald Sie ausfallen.

Mit einer Bürgschaft können Sie jederzeit Ihren Kredit absichern, sobald Ihr Bürge den Bonitätsansprüchen der Bank genügt. Als personenbezogene Sicherheitsleistung hat ein Bürge also immer das Restrisiko Ihres Ausfalls zu tragen. Kommen Sie Ihren Zahlungsverpflichtungen nicht mehr nach, geht der Kreditgeber mit seinen Forderungen Ihren Bürgen an. Bedenken Sie daher, dass Sie einen anderen Menschen in Ihre Sache involvieren, der im Notfall Ihre Suppe auslöffeln muss. Als Bürge bieten sich Verwandte an, mit denen Sie sich im Extremfall privat auf einen Ausgleich einigen können und die Sie am Ende nicht auch noch verklagen werden.

Voraussetzung ist gegenüber dem Kreditgeber, dass dieser Ihren Bürgen akzeptiert. Für diese Formsache werden zunächst Einkommens- und Arbeitsverhältnisse, allgemeine Finanzlage sowie alle weiteren Kriterien zur Kreditvergabe auf Ihren potenziellen Bürgen angewandt und überprüft. Zu unterscheiden gilt es bei Ratenkrediten zwischen der selbstschuldnerischen Bürgschaft und der Ausfallbürgschaft. Bei Letzterer muss die Bank zunächst nachweisen, alle Mittel gegen Sie als Kreditnehmer ausgeschöpft zu haben, bevor der Bürge zur Rechenschaft gezogen wird. Die selbstschuldnerische Bürgschaft dagegen ist für Ihren Bürgen erheblich riskanter, da er unmittelbar nach Ihrem Ausfall in die Verantwortung genommen wird.

Beantragen Sie einen 6000 Euro Kredit als Student, Geringverdiener oder Arbeitsloser, werden sich außer der Variante mit der Bürgschaft eventuell nicht viele Alternativen als Sicherheit für Ihr Kreditinstitut anbieten.

Vermeiden Sie Kreditpakete und bleiben Sie flexibel

Nur optional sollte eine Versicherung zu Ihrem Kredit im Angebot sein. Ist beispielsweise der Abschluss einer Restschuldversicherung obligatorisch, sollten Sie im Zweifel eher nach Alternativen Ausschau halten. Eine solche Absicherung für den 6000 Euro Kredit wird Ihnen letztlich nur zusätzliche Kosten verursachen. In Ihrer Entscheidungsgewalt sollte weitestgehend auch liegen, über welchen Zeitraum Sie die geliehenen 6000 Euro zurückbezahlen möchten. Eine längere Laufzeit geht dabei eher ins Geld, ist aber in jedem Falle risikoärmer und schützt Sie aufgrund geringerer Ratenzahlung vor finanzieller Selbstüberschätzung.

Erst recht ein Kredit ohne Schufa muss flexibel gestaltbar sein und zu Ihren finanziellen Möglichkeiten passen. Das sollte durch die vorab erfolgte Bestandsaufnahme und Bonitätsprüfung klar geregelt sein.

Abschließend nochmal zum Thema Kommunikation: glaubwürdige Kreditvermittler oder Banken, die auf „Schweizer Kredite“ spezialisiert sind, müssen Ihnen zu offenen Fragen Rede und Antwort stehen. Aufgrund landestypischer Unterschiede und Feinheiten im Finanzrecht sollten Sie sich komplizierte Sachverhalte lieber zweimal erklären lassen. Informationen holen Sie sich am besten auch immer schriftlich als am Telefon ein. In keinem Fall darf Ihnen dafür Geld berechnet werden, da seriöse Anbieter eine kompetente Beratung als kostenlose Serviceleistung anbieten.

Diese Gegenüberstellung macht nochmals die denkbaren Vor- und Nachteile eines Kredits ohne Schufa deutlich:

| Mögliche VORTEILE | Mögliche NACHTEILE |

|---|---|

| Ohne Schufa-Auskunft möglich | Höhere Sicherheitsleistungen |

| Individuellere Bonitätsprüfung | Umfangreichere Bonitätsprüfung |

| Schnelle Verfügbarkeit | Mehrbelastung durch höhere Zinsen |

| Flexible Verwendbarkeit |

Fazit

Grundsätzlich ist die Schufa trotz aller (berechtigter) Kritik eine Institution, mit derer Hilfe Sie überall in Deutschland einen günstigen, sicheren Bankkredit erhalten können. Die entscheidende Voraussetzung ist „nur“ ein positiver Score bei dieser Auskunftei. Durch eine finanzielle „Sünde“ Ihrer jüngeren Vergangenheit können Sie bei der Schufa allerdings schnell recht schlecht dastehen. Das muss Sie allerdings nicht automatisch gleich als Sicherheitsrisiko mit miserabler Zahlungsmoral abstempeln. Als solches können Sie allerdings gelten, wenn Sie bereits einen überschaubaren 6000 Euro Kredit benötigen und der Wunsch allein wegen Ihres Schufa-Scores abgelehnt wird.

Ein kleiner Umweg über das Ausland kann Ihnen im Bedarfsfall einen Schufa-freien Kredit bringen, ohne dass Sie gleich an Abzocke oder Kredithaie denken müssen. Ist die Dringlichkeit für einen 6000 Euro Kredit gegeben, werden Sie zwar mit höheren Zinskosten leben müssen, erhalten allerdings Ihr Geld in der Regel schnell und ohne Zweckbindung. Die Bonitätsprüfung ist dabei rein von Ihrer derzeitigen Lebenshaltung abhängig. An dieser Stelle kommt die Fairness bei „Schweizer Krediten“ ins Spiel. Ihre Glaubwürdigkeit bezieht sich auf die Gegenwart und Zukunft: was haben Sie aktuell an Rückzahlungsmöglichkeiten, wie sehen Ihre Sicherheitsleistungen aus und auf welche Weise lässt sich ein 6000 Euro Kredit realistisch gestalten?

Mit unserem Kreditrechner finden Sie unkompliziert und schnell seriöse Partner, die Ihrer Bonität entsprechend Angebote für einen 6000 Euro Kredit haben. Wir suchen für Sie die attraktivsten Angebote ohne Schufa-Auskunft heraus und Sie erhalten sämtliche relevanten Informationen dazu unverbindlich. Dabei liegen Ihnen keine Steine aufgrund einer vergessenen Rechnung aus 2016 im Weg und Sie haben alle Zeit der Welt, sich Gedanken über das Für und Wider zu machen.