Irgendwann passiert es jedem: Ein Vertrag wird abgeschlossen oder ein Kredit aufgenommen. Doch bevor es soweit ist, fordert der Vertragspartner eine Sache: Die Bonitätsprüfung!

Diesem schrecklichen Begriff sollte tatsächlich mehr Aufmerksamkeit gewidmet werden, als es den meisten Menschen lieb ist. Denn es ist Fakt, dass eine gute oder schlechte Bonität einen enormen Einfluss auf die Konditionen Ihres Kredites oder Vertrages hat. Am Ende bedeutet das, dass Sie vielleicht mehr Geld zahlen müssen, weil Ihre Bonität nicht besser war.

Vielen ist nicht klar, was genau die Bonität ist und wie sie sich zusammensetzt. Wir erklären Ihnen alles, was Sie zur Bonitätsprüfung wissen müssen und geben am Ende ein paar hilfreiche Tipps. Mit unseren Ratschlägen können Sie vielleicht ein paar hundert Euro bei Ihrem nächsten Kredit sparen.

Welchen gesamtwirtschaftlichen Nutzen hat die Bonität?

Die Bonitätsprüfung hat neben der Absicherung von Kreditinstituten oder Telekommunikationsanbietern auch einen weiteren Nutzen. Durch die Minimierung möglicher Zahlungsausfälle wird die Stabilität der Gesamtwirtschaft erhöht.

Werden etwa etliche Kredite an kreditunwürdige Personen vergeben und es kommt zu erhöhten Zahlungsausfällen, sind zahlreiche Banken und somit auch Kundeneinlagen bedroht. Die letzten Finanzkrisen, 2007 in den USA, und auch in Deutschland waren Folge von an kreditunwürdige Personen vergebene Darlehen. Somit geschieht die Bonitätsprüfung auch im Sinne aller.

Die Bonitätsprüfung

Nachdem Sie nun wissen, was genau die Bonität ist, stellt sich die Frage, wie die Bonitätsprüfung in der Praxis organisiert ist. Wir begegnen einer Bonitätsprüfung im Alltag häufiger, als uns bewusst ist.

Wann wird sie vorgenommen?

Eine Bonitätsprüfung wird meistens vor einem Vertragsabschluss vorgenommen. In den meisten Fällen beinhaltet der Vertrag eine fortlaufende Zahlungsverpflichtung für eine Partei. Die Prüfung kann jedoch auch erfolgen, wenn ein einmaliger Betrag in Zukunft zurückgezahlt werden muss. Häufige Alltagssituationen, in denen es zur Bonitätsprüfung kommt, sind Folgende:

- Antrag auf Kredit

- Kontoeröffnung oder Kreditkartenantrag

- Mobilfunkvertrag

- Auf Vorkasse bestellen bei Amazon oder Otto

- Leasing-Vertrag

- Ratenkauf

- Ähnliche Situationen

- Mietvertrag

In den meisten Fällen findet die Bonitätsprüfung vor Vertragsabschluss statt. Ein positiver Bonitätsnachweis ist in diesen Fällen die Bedingungen für das Zustandekommen des Vertrags. Sie müssen einwilligen, dass der Vertragspartner Ihre Bonität prüfen darf. Ist der Vertrag zustande gekommen und aktiv, so kann der Vertragspartner Ihre Bonität ohne Weitere Zustimmung überprüfen.

Wer nimmt eine Bonitätsprüfung vor?

Die Bonitätsprüfung wird meistens von dem Vertragspartner veranlasst, dem Sie gegenüber Ihr Einverständnis erklärt haben. Je nachdem um was für einen Vertragspartner sich handelt, nimmt dieser zunächst eine interne Bonitätsprüfung vor. Möchten Sie etwa einen Kredit aufnehmen, so wird häufig eine Prüfung Ihrer Bonität anhand den von Ihnen eingereichten Daten vorgenommen.

Danach wendet sich der Anbieter häufig an eine externe Auskunftei. Bei Ratenkäufen, Mobilfunkverträgen oder Kontoeröffnungen wenden sich die Unternehmen häufig direkt an diese Anbieter. In Deutschland sind das hauptsächlich die SCHUFA, Infoscore, Bürgel und Boniversum.

Bei Mietverträgen oder anderen Finanzverträgen kann es vorkommen, dass Sie selber eine Bonitätsauskunft einreichen müssen.

Wer zahlt die Bonitätsprüfung?

Die Kosten für die Bonitätsprüfung werden von Seiten des Vertragspartners übernommen, der die Prüfung veranlasst. Sie selber müssen in der Regel keine Gebühren zahlen. Obwohl dieser Punkt in der Vergangenheit strittig war, hat das Landgericht Bremen entschieden, dass die Kosten ausschließlich dem Gläubiger zuzurechnen sind. Anders sieht es jedoch bei der Selbstauskunft bei einer der großen Auskunfteien aus.

Es besteht nach §15 DSGVO, einmal jährlich alle gespeicherten Daten zu erfragen. So erhalten Sie sowohl bei der SCHUFA (siehe Artikel zur SCHUFA-Auskunft), als auch bei Infoscore, Bürgel und Boniversum eine kostenlose Selbstauskunft.

Leider ist die kostenlose Selbstauskunft bei vielen Unternehmen nicht dazu geeignet, um sie einer dritten Partei vorzulegen. Es sind zu viele sensible Daten enthalten, die im Rahmen einer herkömmlichen Bonitätsprüfung nicht relevant sind.

Möchten Sie eine Bonitätsauskunft, die ohne Probleme weitergereicht werden kann, oder eine zweite Selbstauskunft im selben Jahr erhalten, so kommen Sie um die Kosten nicht herum.

Kosten für die Bonitätsauskunft bei verschiedenen Auskunfteien oder einer zweiten Selbstauskunft:

| Unternehmen | Kosten |

|---|---|

| SCHUFA | 29,95 Euro |

| Bürgel | 7,80 Euro |

| Boniversum | 19,90 Euro |

| Infoscore | 10,00 Euro |

| Deltavista | keine |

Wie lange dauert eine Bonitätsprüfung?

Wie lange eine Bonitätsprüfung im Einzelnen dauert, lässt sich nicht pauschal beantworten. Es kommt auf die Art des angestrebten Vertrags und viele einzelne Faktoren an.

Sind Sie bereits Kunde bei einer Bank und möchten dort einen weiteren Kredit aufnehmen, so wird eine erneute Bonitätsprüfung einen Bankarbeitstag beanspruchen.

Möchten Sie allerdings über ein neues Kreditinstitut, dass Ihre erste Anfrage bereits bewilligt hat, einen Kredit aufnehmen, so wird für die maximale Bonitätsprüfung ein Zeitraum von ungefähr 7 Bankarbeitstagen anfallen.

Bei kleineren Ratenkäufen und Kreditverträgen, sollte die Abfrage nicht länger als zwei Werktage dauern.

Die wichtigsten Institute in Deutschland

Bei fast jeder Bonitätsprüfung in Deutschland ist eine der großen Auskunfteien tätig. Von der SCHUFA haben Sie wahrscheinlich schon einmal gehört.

Es gibt jedoch weitere Institute, die für unterschiedliche Arten von Bonitätsabfragen relevant sind. Die Aufteilung soll Ihnen helfen, den richtigen Ansprechpartner für eine Selbstauskunft zu finden. Es kann sich lohnen, vor bestimmten Vertragsabschlüssen, die eigene Bonität selbst zu prüfen, bevor man sie prüfen lässt. Sie haben so die Möglichkeit eventuelle falsche Eintragungen zu beseitigen, bevor die Prüfung Einfluss auf Ihren Kreditantrag hat.

Schufa

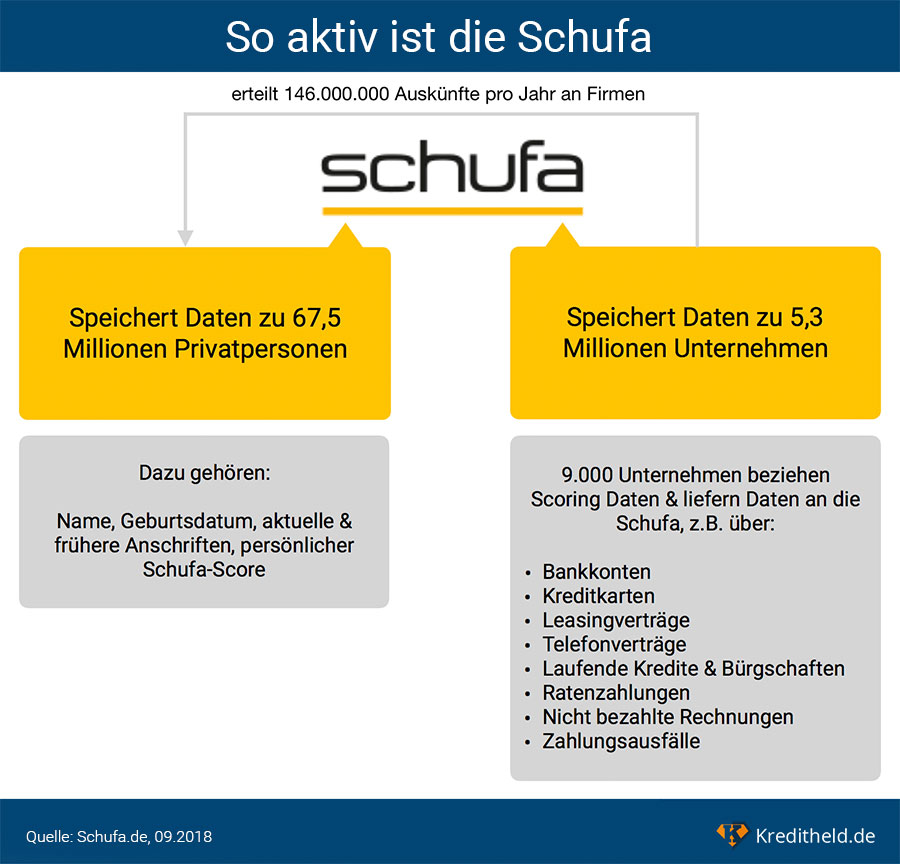

Die SCHUFA ist das größte und wichtigste Auskunftei in Deutschland. Sie verfügt über 813 Millionen Datensätze zu 67,5 Millionen natürlichen Personen und 5,3 Millionen Unternehmen in Deutschland (Stand: 09.2018). In der Finanzwirtschaft ist sie der wichtigste Partner zur Bonitätsprüfung. Doch auch im Einzelhandel und in der Telekommunikationsbranche arbeitet sie mit größeren Unternehmen zusammen. Die erste Selbstauskunft ist auf gesetzlicher Grundlage kostenlos. Danach kostet die Prüfung 29,95 Euro bzw. 4 bis 7 Euro monatlich im Abo.

Bürgel Wirtschaftsinformationen & Crif

Bürgel ist ein altes Hamburger Unternehmen, dass bereits 1885 gegründet wurde. Neben dem Alltagsgeschäft im Inkasso- und Debitorenmanagement, bietet Bürgel eine Auskunftei zur Bonität von natürlichen Personen und Unternehmen an. Vor allem ältere deutsche Konzerne arbeiten mit Bürgel zusammen, etwa T-Mobile oder das Otto Versandhaus. Im Finanzbereich ist die Bonitätsprüfung durch Bürgel selten zu finden. Nach der ersten kostenlosen Selbstauskunft werden 7,80 Euro veranschlagt. Crif ist ein weiteres Unternehmen, das Bürgel im Jahr 2016 nach der Übernahme von Deltavista angeschlossen wurde.

Boniversum

Boniversum ist ein Unternehmen der Creditreform, einer europaweit agierenden Auskunftei. Obwohl es in Deutschland nicht das wichtigste Unternehmen ist, ist die Creditreform in vielen europäischen Ländern Marktführer. In Deutschland ist die Boniversum hauptsächlich für Bonitätsprüfung im Bereich Handy- und Internetverträge zuständig.

Infoscore

Infoscore ist ebenfalls ein Tochterunternehmen, es gehört zum IT-Konzern Arvato Bertelsmann. In Deutschland beschäftigt das Unternehmen fast 1.700 Mitarbeiter. Die Dienstleistung der Bonitätsprüfung bietet Infoscore im Finanzsektor, in der Telekommunikationsbranche und für Handelshäuser wie Amazon und Otto an. Nach der kostenlosen Selbstauskunft sollte die Auskunft ca. 10 Euro kosten.

So arbeitet die Schufa

Da die SCHUFA die wichtigste Auskunftei in Deutschland, die besonders im Finanzbereich Marktführer ist, sollte ihr besondere Aufmerksamkeit gewidmet werden. Anhand des Beispiels der SCHUFA werden wir darlegen, worauf genau eine Auskunftei bei einer Bonitätsprüfung achtet.

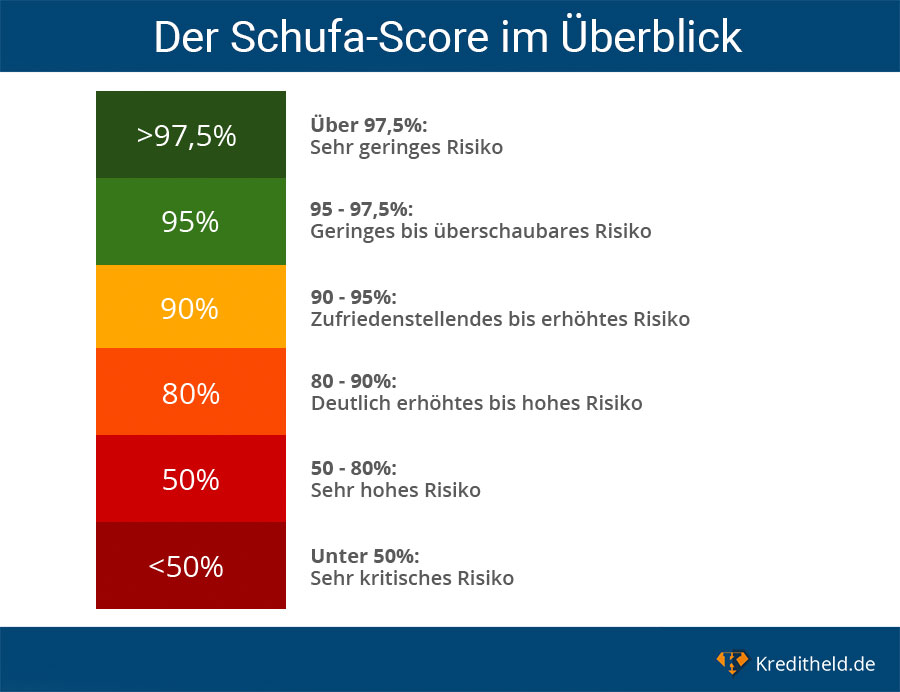

Wichtige Bonitätsprüfungskriterien der Schufa

Was am Beispiel der SCHUFA interessant zu sehen ist, ist die Tatsache, dass sich die großen Auskunfteien hauptsächlich auf die wirtschaftliche Bonität beschränken. Die persönliche Bonität wird im Rahmen eines Kreditantrages durch das Kreditinstitut nachgeholt. Es werden somit ausschließlich wirtschaftliche Daten und Verträge gespeichert. Dies sind in der Regel:

- Konten und Kreditkarten

- Leasing-Verträge

- Mobilfunkverträge

- Ratenzahlungsgeschäfte

- Kredite, Darlehen und Bürgschaften

- Zahlungsausfälle und Mahnbescheide

Die SCHUFA erhält die Daten ausschließlich durch andere Vertragspartner. Wenn die SCHUFA Daten von Ihnen hat, dann haben Sie diesem bei Abschluss eines Vertrages zugestimmt.

Wie kann ich meine Bonität verbessern?

Die eigene Bonität zu verbessern, kann sich vor der Bonitätsprüfung im Rahmen eines Kreditvertrages bezahlt machen. Mit einigen einfachen Tricks und Verhaltensweisen können Sie Ihre Bonität maßgeblich verbessern.

❶ Ungenutzte Konten und Kreditkarten kündigen

❷ Rechnungen immer sofort bezahlen

❸ Jährlich kostenlose Selbstauskunft anfordern und falsche Eintragungen löschen lassen

❹ Kleine Kredite vermeiden – Im Zweifel auf einen großen Kredit umschulden

❺ Dispokredite vermeiden

Haben Sie weitere Fragen zur Bonitätsauskunft? Dann schreiben Sie uns einen Kommentar!