Stellen Sie sich vor: Sie haben die Erfüllung eines Wunsches oder ein umfangreiches finanzielles Vorhaben geplant. Dafür benötigen Sie nur noch den richtigen Kredit. Sie stellen den Antrag an die Bank und in der ersten Vorprüfung erhalten Sie die Zusage.

Sie sind erleichtert! Direkt danach erhalten Sie jedoch eine Absage, da die tiefgründige Bonitätsprüfung negative SCHUFA-Einträge zum Vorschein gebracht hat.

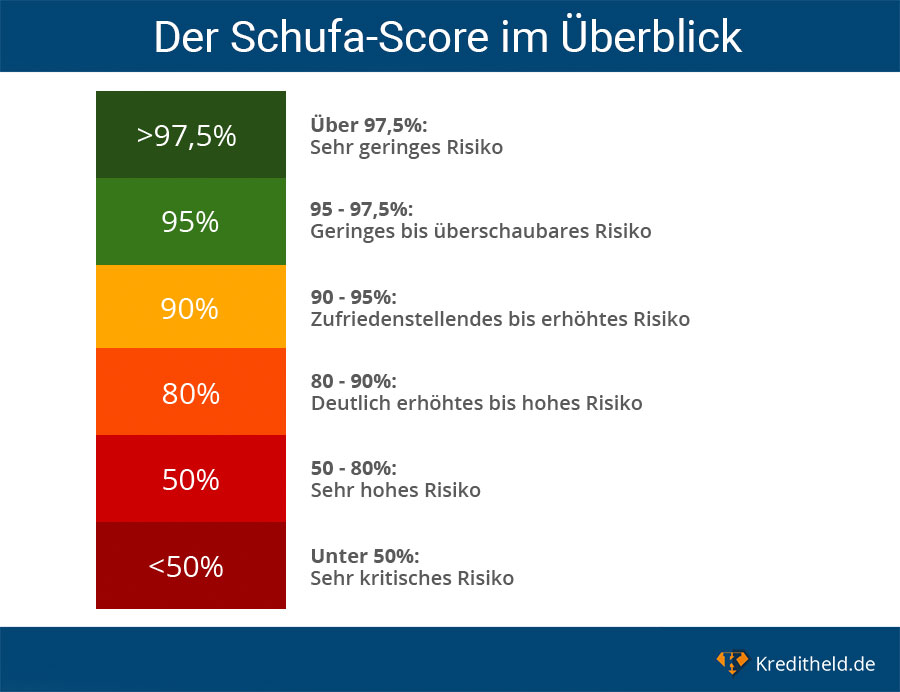

Das Kuriose daran: Die Ablehnung ist auf einen negativen Eintrag zurückzuführen, der nicht gerechtfertigt ist. Tatsächlich passiert das recht häufig. In der SCHUFA-Auskunft befinden sich Daten, die schon längst gelöscht oder niemals hätten eingetragen werden sollen. Wenn Sie eine wirklich gute Bonität haben möchten, sollten Sie gelegentlich Ihre SCHUFA überprüfen.

In diesem Ratgeber zeigen wir Ihnen, wie Sie Schritt-für-Schritt ungerechtfertigte Eintragungen entdecken und löschen lassen können.

Ablauf zur Löschung von Einträgen

Wir haben einen einfachen Prozess entwickelt, mit dem Sie falsche Eintragungen aufspüren können. Im Optimalfall gehen Sie dabei wie folgt vor:

- Fordern Sie die kostenlose Selbstauskunft an.

- Gehen Sie die Einträge einzeln durch.

- Suchen Sie die Gegenbuchung oder den Vertrag.

- Überprüfen Sie die Daseinsberechtigung des Eintrags.

- Nehmen Sie die Eintragung in Angriff und erwirken Sie eine Löschung.

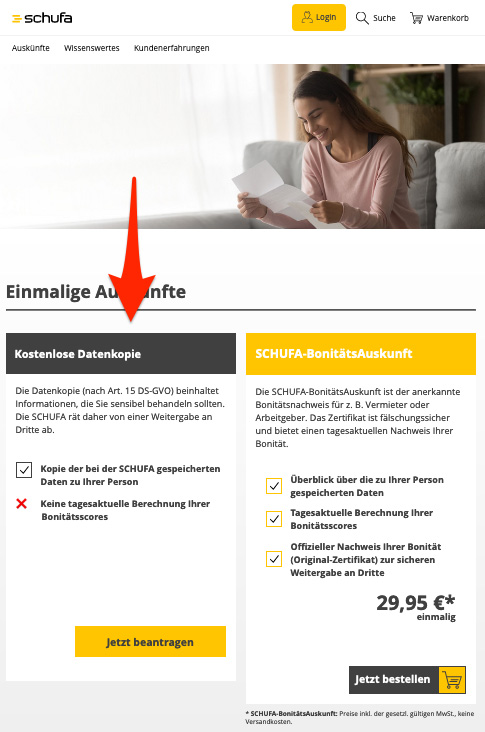

1. Fordern Sie die kostenlose Selbstauskunft (Datenkopie) an

Nach Art. 15 DSGVO können Sie bei jeder Auskunftei einmal jährlich eine kostenlose Selbstauskunft beantragen. Diese Auskunft enthält nicht nur die Daten, die für Dritte sichtbar sind, wenn Sie einer SCHUFA-Einsicht einwilligen. Vielmehr beinhaltet die Datei alle Einträge und Daten, die über Sie gespeichert wurden.

Die kostenlose Selbstauskunft können Sie auf der Webseite www.meineschufa.de abfragen. Achten Sie darauf, dass Sie wirklich nur die kostenlose Selbstauskunft beantragen, denn an verschiedenen Stellen wird Ihnen die kostenpflichtige Auskunft angeboten und nahegelegt. Seit Einführung der DSGVO kann der Antrag auch komplett Online gestellt werden. Die SCHUFA nennt diese kostenlose Option „Datenkopie“.

Wenn Sie eine SCHUFA-Auskunft für einen Vermieter benötigen, so kommen Sie um eine kostenpflichtige Auskunft nicht herum. Für das Überprüfen und Löschen von SCHUFA-Einträgen reicht die kostenlose Selbstauskunft vollkommen aus.

2. Gehen Sie die Einträge einzeln durch

Haben Sie Ihre Selbstauskunft erhalten, sollten Sie die einzelnen Einträge überprüfen. Nehmen Sie sich am besten drei Textmarker mit unterschiedlichen Farben. Ordnen Sie jeder Farbe einer der Eintragungskategorien von oben zu. Gehen Sie nun die Selbstsauskunft durch und versuchen Sie, die einzelnen Einträge mit den Markern zu kategorisieren.

3. Gegenbuchung finden

In diesem Schritt versuchen Sie, die Kategorien für Ihre Eintragungen zu bestätigen. Sie müssen daher das entsprechende Gegenstück des Eintrags, etwa eine Rechnung, ein Brief oder einen Vertrag finden, um Ihre Vermutung zu bestätigen. Sollten Sie absolut keinen Nachweis, weder auf Ihrem Konto noch in Ihren Unterlagen finden, so ist der Eintrag direkt zur Löschung bereit. Markieren Sie ihn mit einem Kreuz.

4. Daseinsberechtigung überprüfen

Im vierten Schritt müssen Sie die einzelnen Einträge hinsichtlich Ihrer Daseinsberechtigung überprüfen.

- Bagatelleintrag: Bei einem Bagatelleintrag kommt es darauf an, dass die Höhe der Forderung unter 2.000 Euro liegt. Außerdem darf keine titulierte Forderung in Form eines Mahnbescheides vorgelegen haben. Wenn Sie nichts in Ihren Unterlagen finden, ist der Eintrag bereit zur Löschung.

- Veraltete Eintragungen: Sie vermuten hinter diesem Eintrag eine veraltete Eintragung? Versuchen Sie, den Eintrag in eine der Kategorien aus der Tabelle von oben zuzuordnen. Überprüfen Sie nun anhand der Fristen, ob der Eintrag bereits gelöscht sein sollte. Finden Sie einen veralteten Eintrag, markieren Sie ihn mit einem Kreuz.

- Falsche Eintragungen: Sie finden absolut keine Gegenbuchung und können sich an den Vertragsabschluss nicht erinnern? Dann ist Ihre SCHUFA-Score womöglich ungerechtfertigt schlechter. Markieren Sie den Eintrag mit einem Kreuz.

5. Löschung beantragen

Sie haben nun eine Reihe von ungerechtfertigten Einträgen gefunden: Glückwunsch! Es gilt jetzt den richtigen Adressaten zu finden, um die Eintragung löschen zu lassen. Es empfiehlt sich, ein Anschreiben sowohl an die SCHUFA direkt, als auch an das Unternehmen hinter dem Eintrag zu verfassen. Generell ist das entsprechende Unternehmen für Ihren Eintrag verantwortlich und hat es womöglich versäumt, die SCHUFA etwa über die Kündigung eines Kontos zu informieren.

Achten Sie beim Anschreiben auf folgende Tipps, um sich im Notfall juristisch abzusichern:

- Senden Sie alle Ihre Daten mit, um eine Verwechslung zu vermeiden

- Senden Sie eine Kopie oder einen Screenshot des zu löschenden Eintrags mit

- Bitten Sie den Adressaten, den Eintrag zu löschen

- Setzen Sie eine dreiwöchige Frist

- Bei falschen Eintragungen: Erwähnen Sie ruhig, dass Sie gegebenenfalls einen Anwalt einschalten

- Bitte Sie um eine Benachrichtigung, sobald der Eintrag gelöscht wurde

Nun haben Sie alles getan, was in Ihrer Macht steht. Wenn Sie nach drei Wochen keine Benachrichtigung erhalten, müssen Sie leider eine kostenpflichtige Einsicht beantragen. Die kostenlose Einsicht erfolgt nur einmal pro Jahr. Wichtig ist: Bleiben Sie am Ball.

Sollten sich weder das Unternehmen noch die SCHUFA rühren, kommen Sie um einen Anwalt nicht herum. Haben Sie ein wirklich dringliches Kreditanliegen, fragen Sie bei uns einen Kredit ohne Schufa an.

Tipps, um die eigene SCHUFA sauber halten

Leider haben Sie keine vollkommene Kontrolle über Ihr SCHUFA-Rating. Es kann immer vorkommen, dass fehlerhafte Eintragungen Ihre Bonität verschlechtern. Wie genau die SCHUFA Ihre Bewertung errechnet, ist nicht öffentlich bekannt. Sie sollten daher darauf achten, Ihr Rating von Haus aus „sauber“ zu halten. Es gibt einige einfache Tipps, mit denen Sie Ihre SCHUFA verbessern können.

- Kündigen Sie alte und unbenutzte Konten und Kreditkarten: Fast jeder hat ein oder mehrere Konten, die nicht mehr benutzt werden. Kündigen Sie alle alten Konten und Kreditkarten, denn im Auge der SCHUFA stellen sie eine mögliche Verbindlichkeit dar. Ihr Score wird mit jedem Konto verschlechtern, wenn auch nur leicht.

- Fassen Sie mehrere Kredite zu einem Kredit zusammen: Wenn Sie mehrere aktive Kredite haben, fassen Sie diese nach Möglichkeit zu einem großen Kredit zusammen. Je weniger Kredite Sie haben, desto besser Ihr Rating.

- Zahlen Sie Ihre Rechnungen pünktlich: Rechnungen können nerven! Dennoch müssen sie bezahlt werden. Ein pünktliches Zahlungsverhalten wirkt sich positiv auf Ihre SCHUFA aus.

- Vermeiden Sie den Dispokredit: Einen Dispokredit sollten Sie immer vermeiden. Einerseits sind die Zinsen enorm hoch, andererseits wirkt er sich negativ auf Ihre SCHUFA aus.