Wer kurzfristig relativ wenig Geld (unter 1.500 Euro) benötigt, dem kann ein Minikredit weiterhelfen. Diese Minikredite werden in der Regel innerhalb von 30 bis 60 Tagen wieder zurückgezahlt. Bis zum nächsten Gehaltseingang lassen sich über dieses vergleichsweise neue Kreditmodell kurzfristig anfallende Rechnungen begleichen. Keine schlechte Sache, allerdings lauern hinter Minikrediten einige echte Gefahren, die nicht sofort erkennbar sind. Weshalb kurzfristigen Kredite riskant sind und worauf Sie dabei unbedingt achten sollten, lesen Sie in unserer Untersuchung.

Das Wichtigste in Kürze

Was sind Minikredite?

Auf dem deutschen Finanzmarkt sind Minikredite oder Kurzzeitkredite noch weitgehend neu. Die ersten Kredite dieser Art kamen 2010 in Deutschland auf den Markt. Seit 2015 ist mit der Targobank auch die erste Großbank auf dem deutschen Kleinkreditsektor vertreten, ansonsten lassen sich solche Kredit meist über kleinere Start-Ups abschließen. Dazu zählen beispielsweise Vexcash, Cashpresso, Cashper oder Ferratum Money.

In aller Regel werden die Minikredite nicht länger als 30 oder 60 Tage gewährt und bewegen sich in einem überschaubaren Kreditrahmen bis 1.500 Euro. Die mögliche Summe für einen solchen Kleinstkredit startet bei einigen Anbietern bereits bei 50 Euro.

Minikredite im Ländervergleich

Dass sich hinter dem Modell, kleine Kredite mit kurzen Laufzeiten zu vergeben, ein Milliardengeschäft verbergen kann, beweist ein Blick ins Ausland. In den USA oder Großbritannien sind solche Kredite weitaus üblicher als hier und seit vielen Jahren stark verbreitet. Im Jahr 2013 wurden auf dem britischen Markt Kurzzeitkredite mit einem Gesamtvolumen von 2 Milliarden Pfund vergeben, während es in den USA 2016 insgesamt 46 Milliarden Dollar waren. Über teils horrende Zinssätze oder Bearbeitungsgebühren entfallen auf Kreditnehmer vergleichsweise hohe Nebenkosten. Hauptsächlich liegt das an den lockeren Bestimmungen, die auf den Kreditmärkten in anderen Ländern relativ freie Hand bei den Zusatzgebühren erlauben. Dann bestimmt weitestgehend das Verhältnis zwischen Angebot und Nachfrage die Preise für einen solchen Payday Loan-Kredit.

Das kann etwa in Großbritannien dazu führen, dass Ihnen für kurzfristig geliehene 100 Pfund ungefähr 30 bis 40% Extrakosten berechnet werden. Den Minikredit müssen Sie samt seinen Nebenkosten in aller Regel binnen eines Monats abbezahlen. Auf den effektiven Jahreszins hochgerechnet, ergeben sich so schnell Zinsen im vierstelligen Prozentbereich – wer würde sowas freiwillig zahlen? Die Finanzmärkte anderer Staaten sind jedoch nicht ohne Weiteres mit unserem vergleichbar, welcher durch die Bundesanstalt für Finanzleistungsaufsicht (BaFin) überwacht wird. Unangemessene Wucherzinsen sind oberndrein durch den § 136 des BGB als sittenwidrig anzusehen und damit unwirksam. Zu guter Letzt gelten die Deutschen im Vergleich eher als sparsam und bedacht, was den Umgang mit Krediten angeht. So lässt sich hierzulande etwa ein rückläufiger Trend ausmachen, was die Beanspruchung kleinerer Kreditrahmen anbelangt. Die Nachfrage nach Darlehen unter 1.000 Euro nimmt momentan deutlich ab.

Drei wichtige Kritikpunkte am Minikredit

Ein Minikredit lockt mit vergleichsweise schnellem Geld zu günstigen Konditionen und ohne umfangreiche Schufa-Prüfung. Allerdings erscheinen alle 3 Aspekte bei genauerem Hinsehen in einem anderen Licht.

❶ Der Zeitfaktor

Wenn Sie auf einen solchen Kredit angewiesen sind, werden Sie wahrscheinlich schnelles Geld brauchen. Auf genau dieses Versprechen sind Kurzzeitkredite ausgelegt: Sie erhalten jetzt und sofort einen überschaubaren Geldbetrag zur Überbrückung, den Sie beim nächsten Gehaltseingang bequem zurückzahlen können. Allerdings werden Sie bei den meisten Anbietern mehrere Tage oder sogar bis zu 2 Wochen auf Ihr Geld warten müssen.

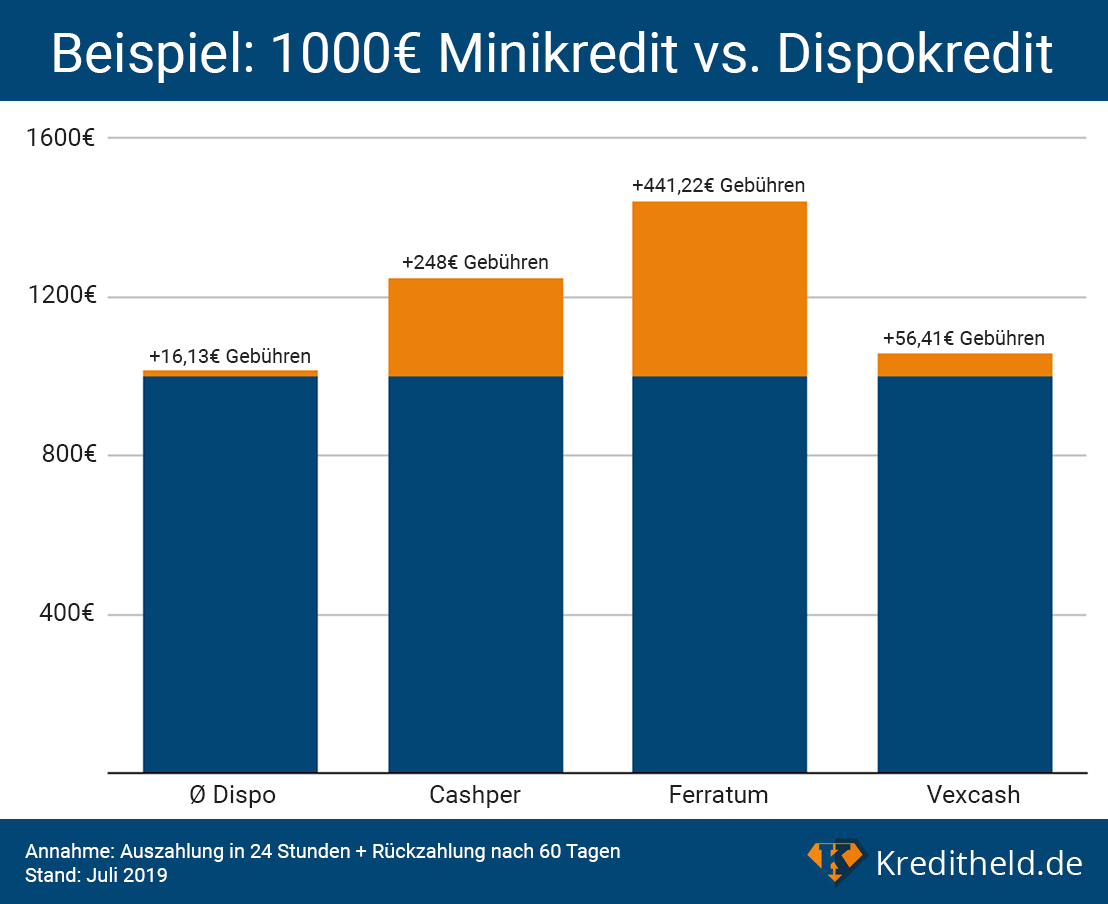

Natürlich ist es machbar, innerhalb von 24 Stunden an die gewünschte Kreditsumme zu gelangen. Das ist jedoch mit sehr hohen Kosten verbunden: Allein eine Express-Auszahlung kostet in unseren Stichproben (Juli 2019) bis zu 379 Euro (bei Ferratum Money). Bei einer solch kleinen Kreditsumme ist das absoluter Wahnsinn. Und seien wir ehrlich: Wer einen Minikredit beantragt, braucht das Geld sofort und ist in Not.

❷ Der Schuldenfaktor

Wenn Ihre Finanzen so eng auf Kante genäht sind, dass Sie eine offene Rechnung nicht aus Ihren Rücklagen begleichen können, versteckt sich hinter einem Kurzzeitkredit eine potentielle Schuldenfalle. Wie jeder andere Kreditgeber auch, fordern die Anbieter von Kleinkrediten ihr Geld innerhalb eines festgelegten Zeitraumes zurück. In unserem Fall sprechen wir von einem oder maximal zwei Monaten. Sollten Sie diesen Stichtag versäumen, weil bis dahin nicht genügend Geld zur Begleichung Ihrer Kreditschulden vorhanden ist, entstehen neue Kosten. Säumniszuschläge oder Mahngebühren erhöhen die Kosten weiter.

Im schlimmsten Fall sind Sie dann gezwungen, Ihren ersten Minikredit über einen Zweiten zu bedienen. Das bedeutet, dass Sie sich in einem Teufelskreis befinden. Generell können Sie bei Kreditabschluss bei den meisten Anbietern vereinbaren, auf 2 Raten zu zahlen. Auch das ist jedoch mit einem Aufpreis verbunden. Beim Anbieter „Ferratum Money“ sind das einfach mal zwischen 79 und 229 Euro Aufpreis.

Wenn Sie sich am Ende also dermaßen verkalkuliert haben sollten, dass Sie sich von einem Kurzzeitkredit zum Nächsten hangeln, sitzen Sie in der Falle. Dann stecken Sie in einer Schuldenspirale, die sich neben der Verbindlichkeit des eigentlichen Kredits vor allem aus den Zusatzkosten ergibt.

❸ Ihr Schufa-Rating

Mit Ausnahme von Cashper beurteilt jeder der hier genannten Anbieter von Minikrediten Ihre Bonität unter anderem über den Schufa-Score. Im Gegenzug bedeutet das natürlich auch, dass die Schufa über Ihren Minikredit informiert wird und der Score darunter leidet – vor allem bei einem Zahlungsverzug. Machen Sie sich Gedanken, wofür Sie eine saubere Schufa womöglich künftig brauchen werden. Das kann weitere Kredite in der Zukunft oder auch einen Mietvertrag, Handyvertrag oder eine Finanzierung von Elektroartikeln, Möbel oder dergleichen negativ beeinflussen.

Fast jeder Minikredit wird also auch Ihre künftige Bonität negativ beeinträchtigen. Kreditanbieter, die wie etwa Cashper Ihren Kreditwunsch Schufa-neutral behandeln, legen dafür größeren Wert auf Ihre finanziellen Verhältnisse. Wer keinen Arbeitsvertrag vorweisen kann, hat da schonmal schlechte Karten.

Das sind die Alternativen zum Minikredit

Bevor Sie sich für einen Minikredit entscheiden, gehen Sie unsere Alternativen durch. Sicher gibt es auch für Sie einen besseren Weg.

Der klassische Ratenkredit

Der konventionellen Kredit ist die erste Alternative zu einem Minikredit. Wenn Sie die Konditionen eines relativ geringen Ratenkredits, den Sie über 12 Monate abzahlen können, mit denen eines Minikredits vergleichen, werden Sie weitaus besser wegkommen. Nutzen Sie dazu zum Beispiel unseren Kreditvergleich. Aktuell (Juli 2019) gibt es zum Beispiel 1.500 Euro für 12 Monate schon ab 0,69% effektivem Jahreszins (2/3 aller Kunden erhalten: 4,71% eff. Jahreszins, 4,61% fester Sollzins p.a., Gesamtbetrag 1.537,73 €, mtl. Rate 128,14 €, solarisBank AG).

Fragen Sie Freunde und Verwandte

Zugegeben, es wird Sie Überwindung kosten, lohnt sich jedoch finanziell für Sie. Bevor Sie sich für einen Kurzzeitkredit entscheiden, sollten Sie gegebenenfalls in Ihrer Familie oder bei Freunden um Unterstützung fragen. Wir reden bei Kurzzeitkrediten nie über mehr als 1.500 Euro. Sie sollten es allerdings auf keinen Fall versäumen, das in Sie investierte Vertrauen zu enttäuschen.

Bei akuten Engpässen können Sie sich auch bei Ihrem Arbeitgeber erkundigen, ob er Ihnen nicht ein Gehaltsvorschuss gewähren kann. Auch das ist sicher einfacher gesagt als getan, jedoch besser als eine Schuldenfalle.

Sprechen Sie mit Ihren Gläubigern

Sollte Ihnen die Begleichung einer wichtigen Rechnung momentan nicht möglich sein, ist das einer der Hauptgründe, die für einen Minikredit sprechen. Dabei ist es vom Onlinehändler über die Autowerkstatt bis hin zum kleinen Handwerker meist möglich, Kompromisse zu finden. Ein eventuelles Mahnverfahren oder sonstige Unannehmlichkeiten aufgrund von finanziellen Engpässen lässt sich durch Aufschub verhindern.

Bevor Sie zu einem Minikredit greifen, sollten Sie also auch diese Option ausloten. Versuchen Sie im Dialog, den Rechnungssteller zu einem Aufschub seiner Forderungen zu bewegen. Hierfür können Sie sich auf ein späteres, aber realistisches Zahlungsziel einigen oder Ihrem Gläubiger auch eine Ratenzahlung anbieten. Indem Sie Ihre Lage vernunftbetont schildern und dann auch Vereinbarungen einhalten, können Sie in den meisten Fällen wohl mit Verständnis rechnen und auch die Notwendigkeit eines Minikredits abwenden.

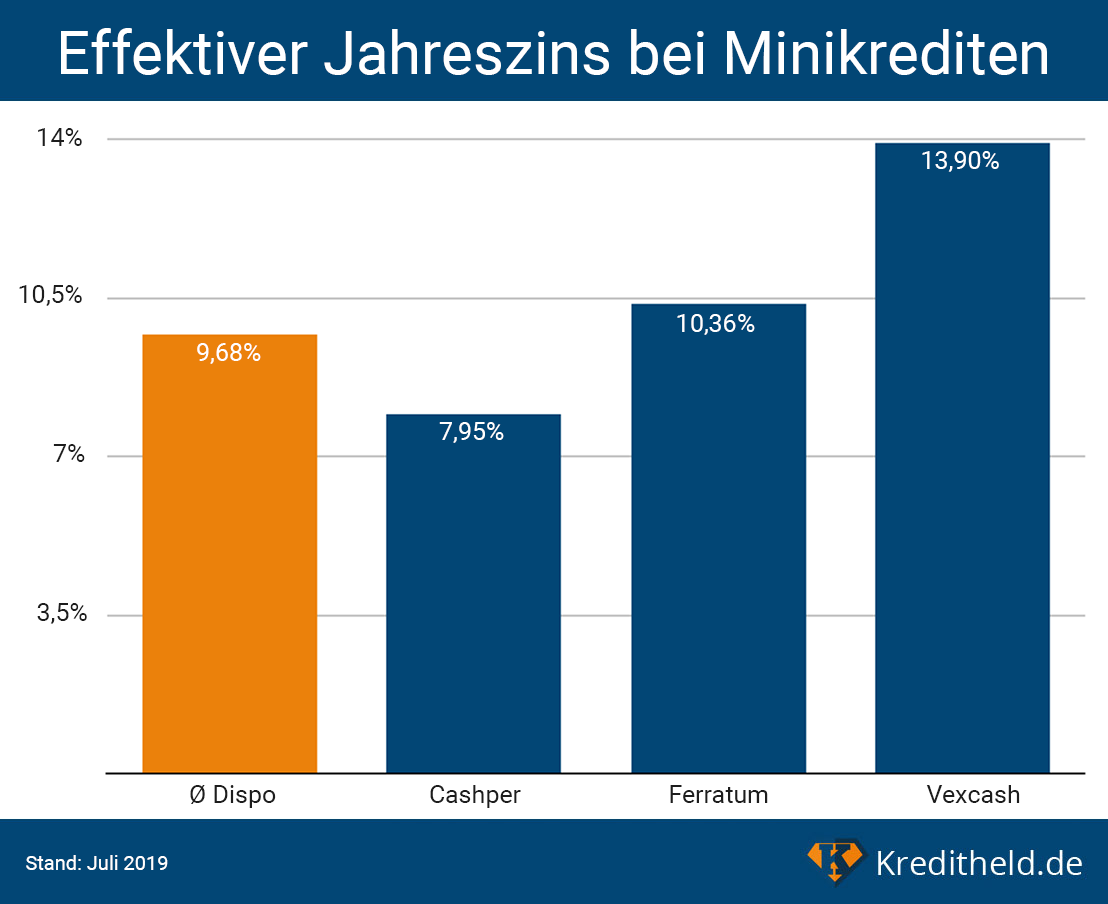

Selbst der Dispo ist empfehlenswerter

Aktuell (2019) liegen die Dispo-Zinsen laut Stiftung Warentest bei durchschnittlich 9,68%. Wenn Sie bei einem Minikredit Zusatzoptionen hinzubuchen müssen, werden Sie diese Werte weit übertreffen. Auch wenn wir keine Fans von Dispokrediten sind, machen sie in solchen Fällen mehr Sinn. Der unschlagbare Vorteil dabei ist die bereits vorhandene Existenz sowie vor allem die Gelegenheit der sofortigen Benutzung. Wenn Sie diese Faktoren hierbei mitberechnen, sparen Sie sich die teure Bearbeitungsgebühr für die Bereitstellung eines Minikredits binnen 24 Stunden bereits ein. Ist Ihr Disporahmen schon am Limit, hilft meist ein Gespräch mit Ihrer Bank und die Bitte, diesen Rahmen einmalig um wenige hundert Euro zu erhöhen. Das ist meist der bessere Weg als ein Minikredit und sollte vernünftigerweise auch einen Ausnahmefall darstellen.

- Stiftung Warentest: Dispozinsen – Alle Banken im Test – Durchschnittszins bei 9,68 Prozent

https://www.test.de/Girokonten-Dispozinsen-4586765-0/ (abgerufen am 25.07.2019) - zinsen-berechnen.de: Kreditrechner für Ratenkredite als Annuitätendarlehen

https://www.zinsen-berechnen.de/kreditrechner.php (abgerufen am 25.07.2019) - Bonify.de: Geld leihen für kurze Zeit? Was Du bei Minikrediten beachten solltest

https://www.bonify.de/geld-leihen-kurze-zeit-minikredite (abgerufen am 25.07.2019) - ZDF.de: Wucher mit Minikrediten – Wir testen Anbieter für Kleinkredite

https://www.zdf.de/verbraucher/wiso/minikredite-haben-horrend-teure-gebuehren-wucher-104.html (abgerufen am 25.07.2019)