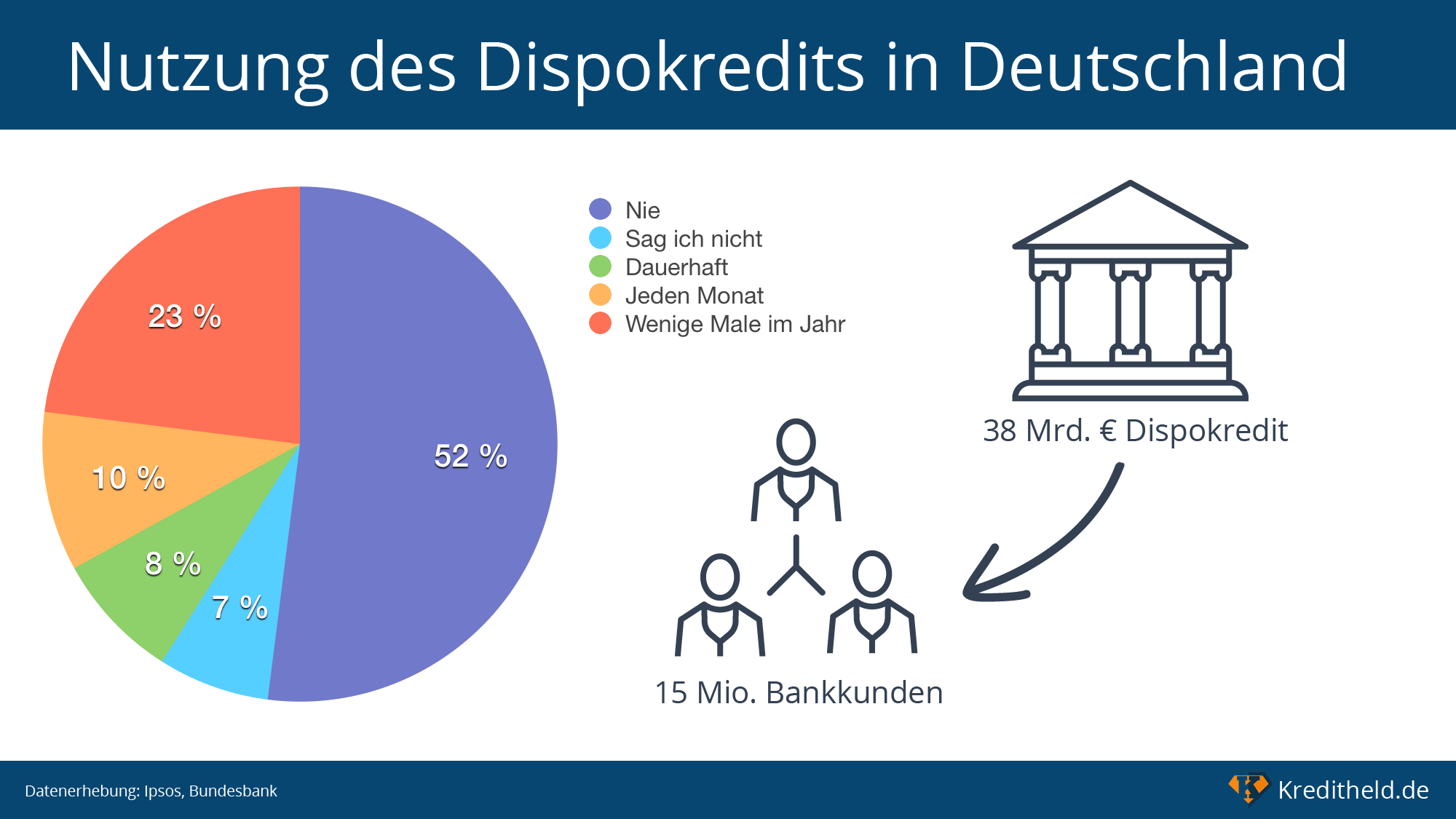

Jeder kennt ihn, jeder hat ihn und viele haben ihn schon genutzt: Den Dispositionskredit. Für viele ist er ein wichtigstes Hilfsmittel im finanziellen Alltag. Doch wer ihn nicht richtig verwendet, kann schnell in der Schuldenfalle landen. Die Zinsen für einen Dispositionskredit sind alles andere als günstig! Dennoch stehen in Deutschland jährlich bis zu 40 Mrd. Euro in Dispokrediten aus. Laut Handelsblatt überzieht jeder 5. Deutsche sein Konto!

Wenn Sie einen Dispokredit haben, sollten Sie sich mit der Situation auseinandersetzen. Als Dauerlösung ist er eindeutig zu teuer und kostet enorm viel Geld. Mit unserem Ratgeber finden Sie heraus, wann der Dispokredit sinnvoll ist und wann Sie sich lieber nach einer besseren Lösung umschauen sollten.

Was ist der Dispokredit?

Der Dispositionskredit, kurz auch Dispokredit, ist ein eingeräumter Überziehungsrahmen Ihres Girokontos. Er wird meistens beim Girokonto gewährt, ohne dass dafür ein formeller Kreditantrag notwendig ist.

Die Höhe des Dispokredites hängt von Ihrer Bonität ab. Bevor die Bank Ihnen ein Dispokredit einräumt, wird eine Bonitätsabfrage bei einer Auskunftei, meistens bei der SCHUFA, vorgenommen. Das Rating der SCHUFA sowie Ihre regelmäßigen Geldeingänge sind maßgeblich für die Vergabe der Höhe und die Zinsen des Dispokredites. Sollten Sie feststellen, dass Ihre Bonität zu Unrecht schlechter ist als von Ihnen angenommen, kann es sich lohnen, unberechtigte SCHUFA-Einträge zu löschen.

Für einen Dispositionskredit sind keine zusätzlichen Sicherheiten notwendig. Im Rahmen des Girokontos und damit des Dispokredites räumen Sie der Bank meistens ein Pfandrecht ein. Sollte der Dispokredit nicht bezahlt oder verspätet bezahlt werden, hat die Bank die Möglichkeit auf Ihre anderen Konten zuzugreifen, um die ausstehende Kreditsumme zu decken. Sollten Sie bei derselben Bank andere Konten besitzen, so kann es sein, dass sich die Bank dort bedient.

Generell dient der Dispokredit der kurzzeitigen Überbrückungen von Finanzlöchern, etwa bevor der Gehaltseingang erfolgt. Die Zinsen hängen zwar von Ihrer Bonität ab, doch durchschnittlich liegt der Zinssatz im niedrigen zweistellen Bereich. Bei einem überzogenen Dispokredit fallen zusätzliche Zinsen an.

Vor- und Nachteile beim Dispokredit

Um einen vernünftigen Verwendungsrahmen des Dispokredites zu erkennen, kann die genaue Kenntnis der Vor- und Nachteile hilfreich sein.

Vorteile

| Vorteil | Erklärung |

|---|---|

| Flexibilität: | Ein Dispokredit lässt sich flexibel bedienen. Er steht auf Abruf bereit, sobald ein Rahmen durch die Bank eingerichtet wurde. Sie können den Kredit in einem beliebigen Zeitraum zurückzahlen, wenn Sie die Zinskosten dafür tragen. |

| Schnelligkeit: | Der Dispokredit steht in der Regel sofort zur Verfügung. Ist er genehmigt, so kann er ohne Übergang genutzt werden. Der Dispo wird sofort abgerufen, wenn Ihr Girokonto den Nullstand erreicht hat. Auch die Einräumung des Dispos erfolgt in der Regel am Telefon mit dem Kundenservice. |

| Kein Antrag notwendig: | Es ist kein formeller Antrag notwendig, um einen Dispokredit zu aktivieren. Sie müssen dafür lediglich mit Ihrer Bank sprechen. Auch die Erhöhung des Disporahmens erfolgt ohne formellen Antrag. |

| Erhöht die Zahlungsfähigkeit: | Für den Notfall und für unvorhergesehene Ereignisse ist es sinnvoll eine finanzielle Absicherung zu haben. Für kurzzeitige Zahlungsüberbrückungen oder die sofortige Bereitstellung von Bargeld ist der Dispokredit durchaus geeignet. |

| Kostet nur bei Nutzung: | Die Einrichtung des Dispokredites ist kostenlos. Wenn eine Bank Ihnen desbezüglich Gebühren berechnen müsste, ist sie höchstwahrscheinlich im Unrecht. Kosten fallen für den Dispokredit tatsächlich nur an, wenn Sie ihn benutzten. |

| Lässt sich leicht umwandeln: | Dispokredite eigen sich tatsächlich für die enorm kurzfristige Zahlungsüberbrückung. Es gibt genug Alternativen, etwa die Umwandlung in einen Ratenkredit oder Beantragung eines Rahmenkredites. |

Nachteile

| Nachteil | Erklärung |

|---|---|

| Hohe Zinsen: | Gerade in Zeiten der Niedrigzinsen ist es unsinnig Kredite mit zweistellen Zinsen aufzunehmen. Noch vergeben die Banken relativ günstig Kredite, weshalb auch Sie davon profitieren sollten. Jeder Dispokredit, der nicht innerhalb eines Monats abbezahlt werden kann, sollte in einen herkömmlichen Kredit umgewandelt werden. |

| Überziehungsgebühren möglich: | Es besteht die Möglichkeit den Rahmen des Dispokredites auszureizen und eine höhere Summe in Anspruch zu nehmen. In diesem Fall müssen Sie mit zusätzlichen Überziehungsgebühren rechnen. |

| Kann zur schlechten Gewohnheit werden: | Bei einem normalen Dispokredit, der häufig in der Höhe von drei Monatsgehältern vergeben wird, besteht eine latente Gefahr den Dispokredit dauerhaft in Anspruch nehmen zu wollen. Die hieraus entstehende Schuldenspirale kommt Verbrauchern besonders teuer zu stehen. Sind erst einmal Schulden in dieser Höhe angehäuft, fällt es schwer den Dispokredit schnell abzuzahlen. Nehmen Sie keinen höheren Betrag in Anspruch, den Sie nicht innerhalb 30 Tagen, also beim nächsten Gehaltseingang, direkt abzahlen können. |

Wann lohnt sich ein Dispokredit und wann nicht?

Trotz aller Fallstricke und Kosten kann der Dispokredit sich in einigen Situationen als hilfreich erweisen. Allerdings ist der akzeptable Verwendungsrahmen für einen Dispokredit schnell überschritten. Unser Überblick soll Ihnen einen realistischen Eindruck von legitimen Verwendungsmöglichkeiten des Dispokredites verschaffen. Sollten Sie bemerken, dass Sie Ihren Dispokredit als selbstverständlicher empfinden, ist eine Umschuldung angebracht.

In folgenden Beispielsituationen ist die Verwendung legitim:

- In Notfallsituationen: Sie hatten einen Unfall im Ausland und benötigen schnellstmöglich Bargeld, um eine Krankenhausrechnung zu bedienen. Aktuell ist Ihr Kontostand allein leider nicht ausreichend, doch mit der Inanspruchnahme des Kredites können Sie die Rechnung bezahlen. Den Betrag erhalten Sie dann von Ihrer Auslandskrankenversicherung zurück.

- Überraschend hohe Ausgaben: Sie haben diesen Monat eine Anschaffung getätigt und damit mehr Geld ausgegeben, als Sie monatlich zur Verfügung haben. In drei Tagen erhalten Sie allerdings neues Gehalt und können die Kontoüberziehung direkt begleichen. Dabei haben Sie im nächsten Monat keine Schwierigkeiten, die herkömmlichen Lebenserhaltungskosten zu decken.

- Geringfügige Inanspruchnahme: Sie erhalten ohnehin ein hohes Gehalt und nehmen Ihren Disporahmen nie für größere Summen in Anspruch als den Bruchteil ihres monatlichen Gehaltes. Sowohl die Zinsen als auch die Rückzahlung stellen für Sie keine finanzielle Belastung dar, mit der Sie sich detailliert beschäftigen müssen.

Nur wenn Sie sie sich in einer ähnlichen Situation befinden, kann der Dispositionskredit ohne Weiteres verwendet werden. Leider verwenden die meisten Deutschen ihn in einer der folgenden Situationen und sollten sich daher mit einer Umschuldung beschäftigen.

- Dauerhafte Inanspruchnahme: Der Dispokredit ist fester Bestandteil Ihrer Finanzplanung. Ihr Girokonto ist quasi dauerhaft überzogen und Sie rechnen Ihren Kreditrahmen bereits zu ihrem monatlich verfügbaren Budget. In diesem Fall sitzen Sie bereits in der Kostenfalle und müssen wahrscheinlich hohe Zinsen von 10 bis 15 Prozent bedienen. Die jährlichen Kosten können je nach Kreditrahmen im Bereich von mehreren hunderten Euro liegen. Sie sollten schnellstmöglich eine Umschuldung in Gang setzen, die Ihnen eine Menge Geld sparen wird.

- Der Dispokredit ist voll ausgereizt: Als Angestellter verfügen Sie bei guter Bonität über einen Dispokredit über drei Monatsgehälter. Wenn Sie den Rahmen bereits voll ausgereizt haben, werden Sie den Kredit wahrscheinlich höchstens innerhalb eines Jahres abzahlen können. Dabei wird davon ausgegangen, dass sich Ihre finanzielle Situation nicht grundlegend verändert. Sollte das der Fall sein, ist eine schnellstmögliche Umschuldung angebracht, um anstatt des teuren Dispozinses von den aktuellen Niedrigzinsen zu profitieren.

- Eine frühzeitige Rückzahlung ist nicht in Sicht: Obwohl Sie ihren Dispokredit nur geringfügig in Anspruch genommen haben, können Sie den Kredit nicht in naher Zukunft zurückzahlen. Gerade bei Studierenden oder Auszubildenden kann dieser Zustand schnell eintreten, da etwa die monatliche finanzielle Belastung steigt oder überraschend weniger Zeit zum Arbeiten zur Verfügung steht. Schon bei kleinen Summen, die nicht zurückgezahlt werden können, kann sich die Umschuldung zu einem Ratenkredit lohnen.

Wie Sie sehen können, ist der Dispokredit nur in wenigen Situationen sinnvoll, die für die meisten Deutschen nicht gerade alltäglich sind. Der Umstand, dass in Deutschland jährlich 40 Mrd. Euro in Dispokrediten offenstehen, ist damit leicht erklärt. Sollten Sie sich in einer der dargelegten Situationen befinden, ist eine sofortige Umschuldung empfehlenswert.

Dispokredit umschulden: So geht es

Da wir aktuell noch in Zeiten der Niedrigzinsen leben, ist es enorm leicht einen günstigeren Kredit zu finden, mit Sie den Dispokredit ablösen können.

Im Grunde funktioniert es so: Sie nehmen einen weiteren Kredit auf, entweder bei Ihrer Hausbank oder einem dritten Anbieter. Die Kredithöhe beträgt dabei dieselbe Summe, wie Ihr Dispokredit. Nach Erhalt des Kredites zahlen Sie die Kreditsumme auf Ihr Girokonto ein. Den neuen Kredit bedienen Sie mit monatlich festgelegten Raten und deutlich günstigeren Zinsen.

Perfekt für die Umschuldung: Der Ratenkredit

Es gibt einen Kredit, der für die Umschuldung des Dispokredites hervorragend geeignet ist: Der Ratenkredit. Jeder mit ausreichender Bonität kann den Ratenkredit beantragen. Er unterscheidet sich in seiner Art jedoch grundlegend vom Dispokredit.

- Ein Antrag ist notwendig: Im Vergleich zum Dispokredit muss beim Ratenkredit ein formeller Kreditantrag gestellt werden. Ob und zu welchen Bedingungen ein Ratenkredit vergeben werden kann, hängt von Ihren persönlichen Umständen ab. Sie durchlaufen den Prozess der doppelten Bonitätsprüfung, wenn Sie diesen Kredit aufnehmen möchten.

- Vorfälligkeitsentschädigung ist möglich: Ein Ratenkredit ist weniger flexibel als ein Dispokredit. Es könnte sein, dass eine Vorfälligkeitsentschädigung fällig wird, wenn dieser vorzeitig getilgt wird. Das hängt jedoch von Anbieter und Kredit ab.

- Feste Ratenzahlungen sind vorgesehen: Der Ratenkredit wird in gleichbleibenden Raten in vereinbarter Höhe in einem vereinbarten Zeitraum abbezahlt. Sie haben somit Planungssicherheit und können einen monatlich entbehrlichen Betrag berechnen.

- Zinsen sind deutlich günstiger: Die Ratenkredite gehören mit zu den günstigsten Krediten. Die Zinshöhe hängt zwar von der eigenen Bonität ab, doch es ist davon auszugehen, dass bei einem Ratenkredit höchstens die Hälfte der Zinsen anfallen, die beim Dispokredit fällig sind.

Den richtigen Ratenkredit zur Umschuldung finden

Um den richtigen Ratenkredit zu finden, müssen Sie lediglich ein paar einfache Rechnungen vornehmen.

- Eigene finanzielle Umstände prüfen

Zunächst betrachten Sie die ausstehende Kreditsumme und vergleichen Sie mit Ihrem monatlichen Gehalt. Wie lange würde es dauern, wenn Sie den Kredit mit einer monatlichen Rate von 10% Ihres Einkommens abbezahlen? Wie lange mit 20%? Welchen prozentualen Anteil können Sie sich leisten, ohne dass Ihre sonstigen finanziellen Verpflichtungen oder Ihre Lebensqualität außerordentlich leiden müssen? Finden Sie eine monatliche Rate, die zu Ihnen passt. - Kreditangebote vergleichen

Vergleichen Sie nun die aktuellen Kreditangebote – zum Beispiel mit unserem Kreditvergleich. Wir haben einen umfangreichen Ratgeber zu dem Thema verfasst, der Sie interessieren könnte. Wenn Sie den besten und günstigsten Kredit ermittelt haben, stellen Sie den formellen Antrag. - Dispokredit tilgen

Ihr Antrag wurde bewilligt und Sie können den Dispokredit auf einen Schlag abbezahlen. Denken Sie darüber nach, die Bank nach einer freiwilligen Begrenzung zu bitten. Reduzieren Sie etwa Ihren Dispokredit auf die Hälfte Ihres Monatseinkommens, um die Wiederholung ähnlicher Situationen zu vermeiden. - Ratenkredit bedienen

Achten Sie darauf, dass Sie den Ratenkredit nun regelmäßig bedienen. Eine verspätete Ratenzahlung führt zu einem negativen Eintrag in die SCHUFA, wenn Sie einen Kredit bei einer deutschen Bank aufgenommen haben.

Fazit

Der Dispokredit ist eine willkommene und flexible Möglichkeit, um kurzfristige Zahlungsschwierigkeiten zu überbrücken. Generell sollte der Dispokredit nur in Notfällen verwendet werden. Wenn Sie den Kredit innerhalb eines Monats zurückzahlen können, sollte er ebenfalls nicht zum Problem werden. Dennoch neigen die meisten Deutschen dazu, den Kredit dauerhaft zu überziehen und zahlen so unnötige Zinsen. Wenn Sie sich wiedererkennen können, sollten Sie über eine Umschuldung zu einem Ratenkredit nachdenken. Ein Rahmenkredit ist eine ebenso flexible und günstigere Alternative zum Dispokredit. Nehmen Sie sich die Zeit und verzichten Sie auf die Überziehung Ihres Girokontos verzichten.