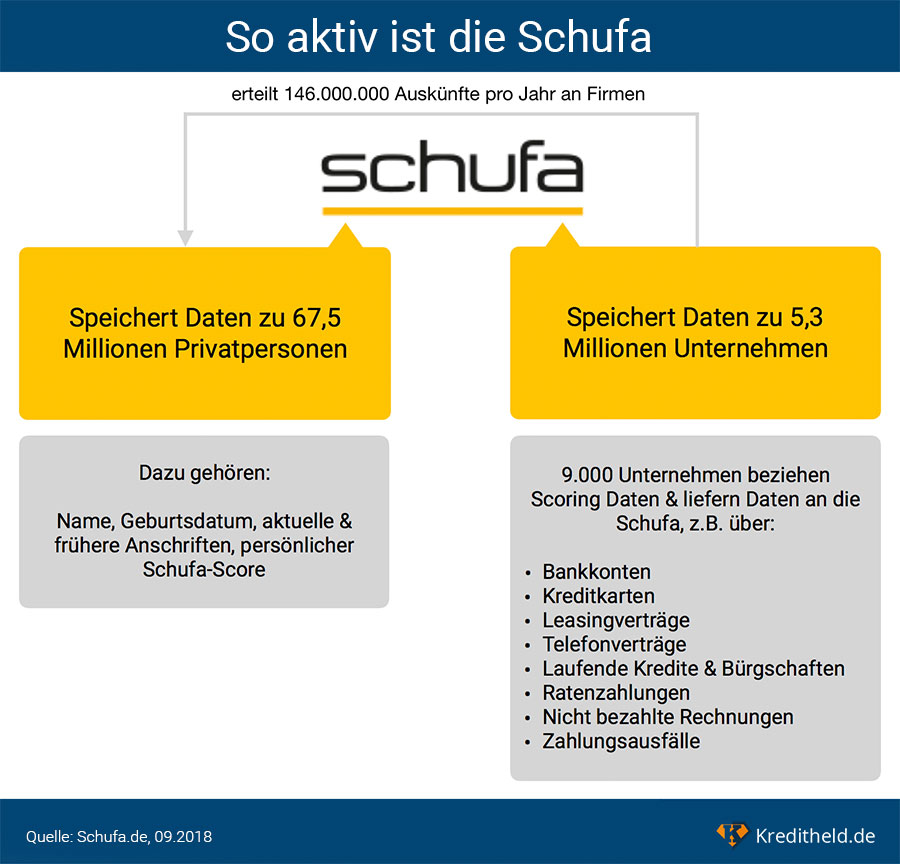

Der Einfluss der SCHUFA auf die Kreditvergabe ist ungebrochen. Trotz der teilweise intransparenten Praktiken stellten die Banken 2021 in Deutschland insgesamt rund 46,3 Millionen Anfragen im Rahmen der Kreditkonditionenermittlung an die SCHUFA (Quelle).

Ob Sie einen Kredit beantragen oder sich über Ihre allgemeine Kreditwürdigkeit informieren möchten, es steht Ihnen jährlich eine kostenlose SCHUFA-Anfrage zu. Finanzexperten empfehlen, dieses Recht wahrzunehmen, um gegebenenfalls falsche Eintragungen zu entdecken und aufheben zu lassen. Ein Überblick über die persönliche Kreditwürdigkeit vor einem Kreditantrag ist ohnehin empfehlenswert, um sich direkt an den richtigen Anbieter zu wenden.

Unser Ratgeber zur kostenlosen SCHUFA-Auskunft erklärt Ihnen alle wichtigen Fakten.

Schritt-für-Schritt-Anleitung zur Beantragung

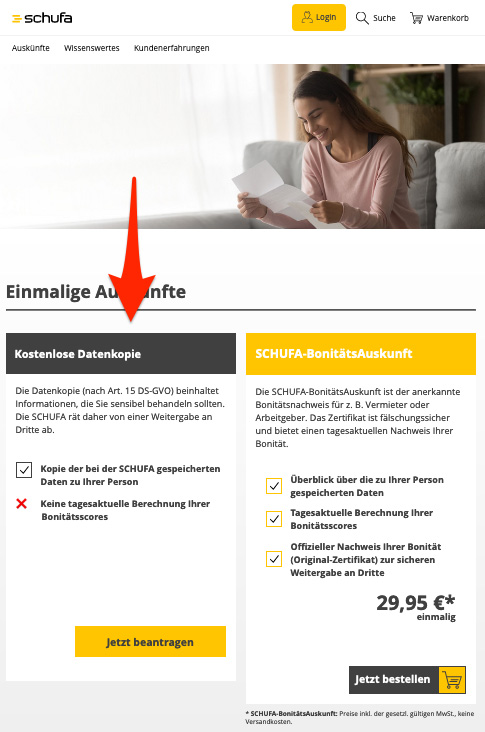

Gehen Sie zur Beantragung online auf www.meineSCHUFA.de (Direktlink zur Unterseite). Dort können Sie die „Kostenlose Datenkopie“ direkt online anfordern.

Sie müssen nun Ihre Anschrift eingeben und ein Dokument hochladen, um Ihre Identität nachzuweisen. Als Option haben Sie hier den Personalausweis, Reisepass oder die Meldebescheinigung.

Die Datenkopie erhalten Sie dann in den kommenden Tagen per Post. Früher war es noch nötig, dass Sie das Formular per Post einsenden. Die DSGVO hat jedoch einiges vereinfacht und deshalb reicht es aus, dass Sie das Online-Formular ausfüllen und Ihre Identität nachweisen.

Was ist die SCHUFA überhaupt?

Die SCHUFA ist ein privatwirtschaftliches Unternehmen, welches seine Vertragspartner mit Informationen zur Kreditwürdigkeit von Privatpersonen und Unternehmen versorgt. In Deutschland werden die Daten der SCHUFA maßgeblich zu Entscheidungen bezüglich Kreditvergaben herangezogen. Momentan sind annähernd 68,7 Millionen Einzelpersonen sowie 6,3 Millionen Unternehmen in der Datenbank gelistet (Stand: 2022). Als börsennotiertes Unternehmen gehört es verschiedenen Kreditinstituten, Handelsunternehmen und Dienstleistern, die Bonitätsprüfung als unerlässlich für ihren Geschäftsbetrieb sehen.

Funktion der SCHUFA

Die Hauptaufgabe der SCHUFA besteht in der Erfassung, Speicherung und Wiedergabe von kreditrelevanten Daten. Trotz eines negativen Images und teilweise intransparenter Praktiken, ist das Institut verantwortlich für schnelle Vertragsabschlüsse im Alltag, etwa Handyverträge. Kritikwürdig und für die Öffentlichkeit unbekannt sind die genauen Quellen und Daten, welche über Personen und Unternehmen gespeichert werden. Generell erfasst die SCHUFA, Kreditverträge, Kontoeröffnungen oder Kreditkarten, Bürgschaften und Handyverträge. Abseits der kreditrelevanten Daten werden amtliche Informationen etwa zu Haftbefehlen, Mahnbescheiden oder Insolvenzverfahren erfasst.

Rechtliches zum Scoring- und Rating-Verfahren

Interessant ist bei der SCHUFA, dass es bisher keine ausdrückliche rechtliche Regelung zum Scoring-Verfahren des Unternehmens gibt. Abstrakt betrachtet könne die Pflicht der Kreditinstitute zum Risikomanagement in Frage kommen. Das Kreditwesensgesetz lässt allgemeine Scoring- und Rating-Verfahren zu. Rechtlich gesehen sind somit auch andere Verfahren vorstellbar, doch die SCHUFA ist das größte Unternehmen in diesem Sektor und hat in Deutschland eine prädestinierte Stellung.

Einfluss auf uns als Konsumenten

Als das größte und wichtigste Unternehmen im Bereich Rating und Bonität ist der Einfluss der SCHUFA auf die Kreditwirtschaft enorm. Im unternehmerischen Bereich können gute und schlechte Scorings den Unterschied zwischen Erfolg und Misserfolg ausmachen. Wer als Privatperson eine schlechte SCHUFA-Score vorweist, welche zur Kreditaufnahme disqualifiziert, hat es schwerer günstigere Kredite zu bekommen. Es gibt allerdings Möglichkeiten, um zu ähnlichen Bedingungen Kredite ohne SCHUFA im Ausland aufzunehmen.

Nicht immer können Sie nachvollziehen, welche Ereignisse zu einem negativen Score geführt haben. Deshalb ist es sinnvoll, das eigene Rating regelmäßig zu überprüfen, um ungerechtfertigte negative Eintragungen zu entfernen.