Wer heute schon an übermorgen denkt, hat im Alter weniger Sorgen. Ein Eigenheim stellt auf Dauer eine solide Wertanlage dar. Sie profitieren von Mieteinnahmen oder sparen sich selbst die monatliche Miete. Allerdings haben Immobilien ihren Preis. Da kaum jemand Haus oder Wohnung aus der Portokasse zahlen kann, kommt hier die Baufinanzierung ins Spiel. Diese Maßnahme ist erforderlich, aber alles andere als einfach darstellbar. Eine Baufinanzierung sollte optimal auf Sie zugeschnitten sein. Im Internet finden Sie zahlreiche Tabellen zum Thema Baufinanzierung Vergleich. Diese können Ihnen allerdings nicht mehr als eine Orientierungshilfe sein. Wenn Sie so viel Geld in die Hand nehmen wie bei einer Baufinanzierung, benötigen Sie professionelle Unterstützung und persönliche Beratung. Wie Sie dabei am besten vorgehen, zeigen wir Ihnen in diesem Artikel.

Inhaltsverzeichnis

- Deshalb lohnt sich ein Baufinanzierung Vergleich

- Welche Schwachstellen Vergleichstabellen im Netz haben

- Besser: Vergleiche über professionelle Baufinanzierer

- Machen Sie sich ein Bild über Nebenkosten und Fördermittel

- Welche Aspekte Ihren Zinssatz beeinträchtigen

- Welche Aspekte Ihren Zinssatz beeinträchtigen

- Dauer, Rate & Kreditzinsen

- Fazit

Deshalb lohnt sich ein Baufinanzierung Vergleich

Gehen Sie das Thema Baufinanzierung clever an. Dazu gehört, dass Sie sich nicht nur nach einem einzigen Angebot richten. Es geht meist um immense Summen jenseits der Hunderttausend, weshalb es bereits auf kleinste Zinsunterschiede ankommt. Neben dem Effektivzins sind Laufzeit und Rückzahlungsrate weitere Faktoren, die über die Tilgungsdauer ins Gewicht fallen. Je besser das Gesamtpaket zu Ihren finanziellen Möglichkeiten passt, desto günstiger wird am Ende Ihre Baufinanzierung.

| Vergleich | Angebot #1 | Angebot #2 |

|---|---|---|

| Effektiver Jahreszins | 1,81% | 1,51% |

| Tilgung / Jahr | 2% | 2% |

| Monatl. Rate | 635 € | 585 € |

| Zinskosten | 56.089,18 € | 47.074,51 € |

Diese kleine Beispielrechnung soll die Unterschiede deutlich machen. Gehen wir von 200.000 Euro als Kreditsumme für Ihre Immobilie aus. Zwei Angebote stehen zur Wahl, die sich beim Effektivzins mit lediglich 0,3% voneinander unterscheiden. Bei identischer Tilgung beträgt Ihre Ersparnis an Zinskosten insgesamt 9.014,67 Euro, wenn Sie sich für die bessere Variante entscheiden. Der geringe Zinsunterschied sorgt über die gesamte Tilgungsphase für große Auswirkungen. Daher sollten Sie großen Wert auf einen ausführlichen Baufinanzierung Vergleich legen. Wir zeigen Ihnen, wie Sie das am besten angehen.

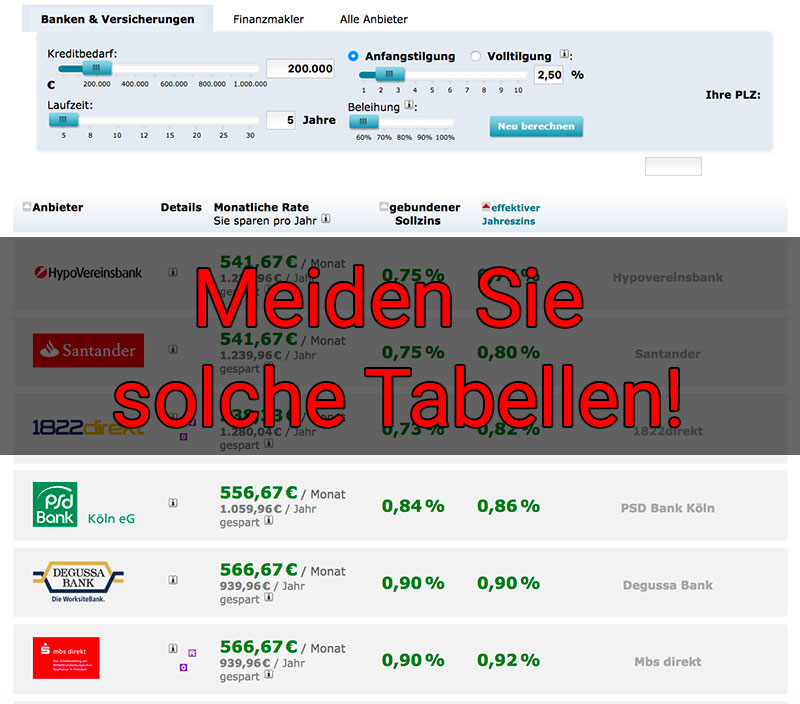

Welche Schwachstellen Vergleichstabellen im Netz haben

Suchen Sie nach überschaubaren Kreditsummen, sind Online Kreditvergleiche hilfreich, da sie Ihnen stets die besten Angebote liefern. Geht es wie bei der Baufinanzierung allerdings um sechsstellige Beträge, sind umfangreichere Recherchen gefragt. Allein mit der Auswahl von Kredithöhe, Laufzeit und Tilgungsrate ist es dann nicht getan. Vielmehr spielen Ihre persönlichen Parameter eine wichtige Rolle. Einkommen, Arbeitsverhältnis, mögliche Sicherheiten, Schufa-Score, Geschlecht und Alter beispielsweise. Nicht zuletzt geht es um die Immobilie selbst. Wollen Sie darin wohnen oder sie vermieten? Die Lage, der Zustand sowie der momentane Verkehrswert sind weitere wichtige Aspekte. Diese stellen in der Summe das Fundament für Ihre persönliche Baufinanzierung. Ohne eine ausführliche und individuelle Beratung kommen Sie nicht weit. Suchen Sie am besten mal nach „Baufinanzierung Vergleich“. Sie werden dabei häufig über diese Vergleichstabellen stolpern. Meiden Sie diese am besten von Anfang an. Wie Sie es besser machen können, zeigen wir im Folgenden.

Welche Aspekte Ihren Zinssatz beeinträchtigen

Speziell auf Ihren Zinssatz bezogen, liefern Baufinanzierung Vergleiche im Netz keine zuverlässigen Auskünfte. Die Angaben sind zu allgemein gehalten, als dass Sie sich darauf verlassen dürfen. Die genannten Konditionen entsprechen Top-Werten und orientieren sich nicht an Ihren persönlichen Begebenheiten. Letztlich lässt sich Ihr Zinssatz nur über individuelle Beratungsgespräche berechnen, in denen Ihre gesamte Situation berücksichtigt wird. Am wichtigsten sind die folgenden Aspekte, wenn es um die verlässliche Bestimmung Ihrer Zinslast im Rahmen der Baufinanzierung geht.

Job und Gehalt

Lohn und Gehalt stehen weit oben, wenn es um einen Kredit gehen soll. Wie viel Geld Sie regelmäßig verdienen, ist dabei ganz wichtig. Haben Sie die Probezeit hinter sich, eine sichere Position bei Ihrem Arbeitgeber und läuft Ihr Arbeitsvertrag ohne Befristung, sind das starke Argumente für Sie. Sie profitieren nicht nur durch gute Erfolgschancen auf den Wunschkredit, sondern zusätzlich aufgrund geringerer Zinsen.

Kreditwürdigkeit

Auskunft über Ihre Bonität gibt zunächst der persönliche Schufa-Score. Dabei kommt es darauf an, dass Sie sich finanziell in der Vergangenheit möglichst wenig „zu Schulden“ kommen ließen. Damit gelten Sie als zuverlässiger Geschäftspartner, was in diesem Fall für Sie als Kreditnehmer spricht. Je geringer ein Kreditgeber Ihr Ausfallrisiko einschätzt, desto günstigere Zinsen stellt er Ihnen in Rechnung.

Verwendung des Kredits

Bei einer Baufinanzierung ist der Verwendungszweck klar und zudem sicher. Ihr Geldgeber kann sich darauf verlassen, dass Sie sein Geld nicht planlos ausgeben. Sie erwerben eine Immobilie, was in so gut wie allen Fällen eine solide Wertanlage darstellt. Auf diese kann er notfalls zurückgreifen und sie veräußern, sollten Sie tatsächlich ausfallen. Eine Immobilie als wertstabile Sicherheit für Ihren Kredit bringt Ihnen weitere Zinsvorteile.

Kreditsicherheiten

Neben der Immobilie selbst als Sicherheit für Ihre Bank, bleiben noch weitere Möglichkeiten. Jede akzeptierte Sicherheit minimiert Ihr mögliches Ausfallrisiko. Kommen Sie mit den Tilgungsraten nicht mehr hinterher, bedient sich der Kreditgeber an den hinterlegten Sicherheitsleistungen. Alternativ zu eigenen Wertdepots, Bausparverträgen oder Wertgegenständen gelten auch Bürgschaften oder Hypotheken als Kreditsicherheit. Bringen Sie diese in Ihre Baufinanzierung mit ein, senkt das Ihren Kreditzins.

Beschaffenheit des Kredits

Die einzelnen Merkmale Ihres Kredits sind nicht zu vergessen. Eine Rolle spielen dabei sowohl die Darlehenshöhe, als auch die gesamte Laufzeit sowie Ihre monatlichen Tilgungsraten. Variieren Sie diese drei Parameter miteinander, um herauszufinden, wie Sie mit Ihren Vorstellungen an den günstigsten Zinssatz gelangen. Gerade hierbei ist eine persönliche Beratung hilfreicher als ein Baufinanzierungs-Vergleich im Internet.