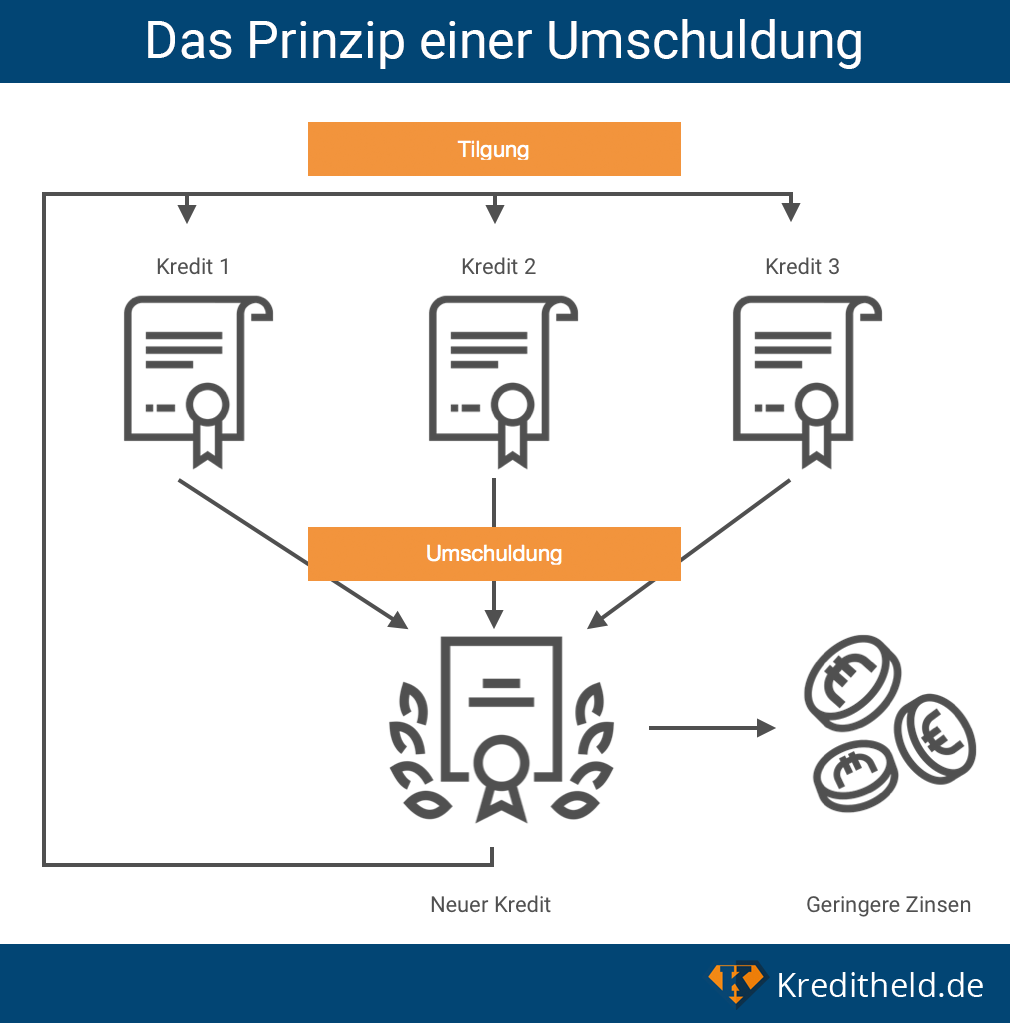

Mit der Aufnahme eines neuen Kredits können Sie richtig Geld sparen. Das klingt zunächst merkwürdig, trifft aber in vielen Fällen zu. Sie lösen mit einem einzigen Kredit alle bisherigen Verbindlichkeiten ab und legen sozusagen mehrere Baustellen zu einer Einzigen zusammen. Eine solche Umschuldung stellt keinesfalls eine völlig neue Idee dar, sondern zählt zu den häufigsten Verwendungszwecken von Krediten in Deutschland. Die Methode rechnet sich dabei aufgrund der niedrigeren Zinskosten. Diese befinden sich derzeit auf einem historischen Tiefstand und deshalb können Sie durch die Umschuldung bares Geld einsparen. Die Anzahl Ihrer derzeitigen Verbindlichkeiten spielt dabei keine Rolle. Dennoch gilt es für Sie, ein paar Aspekte bei der Umschuldung zu beachten. Worauf es beim Kredit umschulden im Einzelnen für Sie ankommt, erfahren Sie in diesem Artikel.

Das spricht für eine Umschuldung

Womöglich belasten Sie aus Ihrer Vergangenheit Kreditschulden, die aus den verschiedensten Gründen entstanden sind. Auch wenn Sie sich vor Jahren zu damals günstigen Konditionen Geld von der Bank geliehen haben, wird das wesentlich teurer gewesen sein als es heute der Fall ist. Ein Kredit mit mittlerer Laufzeit wurde vor 10 Jahren noch mit durchschnittlich etwa 6% verzinst. Unter den aktuellen Bedingungen können Sie über unseren Kreditvergleich günstige Kredite über 10.000 Euro abschließen, die Sie mit Effektivzinsen unter 2% belasten. Dabei orientiert sich der genaue Zinssatz an Ihrer Bonität sowie der Gesamtlaufzeit. Wenn Sie mit einer einzigen Kreditsumme alle ausstehenden Restschulden auf einmal tilgen, hat das Vorteile. Neben der geringeren Zinsbelastung profitieren Sie noch von anderen Effekten.

Einsparung von Zinsen

Beim Kredit umschulden steht zunächst die Verbesserung der Zins- und Tilgungskosten zu Ihren Gunsten im Vordergrund. Über Zinsen erzielt der Geldgeber seinen Gewinn und diesen Aufwand haben Sie als Kreditnehmer immer zu tragen. Wenn Sie derzeit Verbindlichkeiten aus der Vergangenheit abtragen, verdient Ihr Kreditgeber an Ihnen demnach wahrscheinlich wesentlich mehr als an frisch verliehenem Geld. Ältere Kredite für eine Fortbildung, die Anschaffung Ihres PKW, Möbel oder Anderes mehr kosten Sie unterm Strich also unnötiges Geld. Einen Großteil davon können Sie nach der Umschuldung einsparen. Überprüfen Sie Ihre laufenden Kredite auf die Nebenkosten sowie die einzelnen Laufzeiten. Ein einfaches Rechenbeispiel verdeutlicht Ihre Kostenvorteile, wenn Sie mehrere Kredite zu einem Einzigen zusammenlegen:

| Kreditvolumen | Sollzins | jährliche Zinskosten | |

|---|---|---|---|

| Neuer Kredit für Umschuldung | 10.000 Euro | 2,5% | 250 Euro |

| 1. Altkredit | 2.000 Euro Restschuld | 5% | 100 Euro |

| 2. Altkredit | 5.000 Euro Restschuld | 6% | 300 Euro |

| 3. Altkredit | 3.000 Euro Restschuld | 4% | 120 Euro |

| Altkredite zusammen | 10.000 Euro Restschuld | 520 Euro | |

Gut für Dispo und Bonität

Wenn Sie gerade an Ihre veralteten Ratenkredite gedacht haben, sollten Sie eine besonders bequeme Kreditart Ihres Alltags nicht außer Acht lassen. Der Dispokredit Ihres Girokontos geht in aller Regel nämlich richtig ins Geld. Während sich der Guthabenzins beim Girokonto um den Nullpunkt herum bewegt, kann Sie das Abrutschen in den Dispo nach wie vor leicht einen zweistelligen Sollzins kosten. Wenn Sie den Kredit umschulden, können Sie auch diesen Kostenfresser einfach abstellen. Beantragen Sie bei einem neuen Kredit eine Summe, die nicht nur sämtliche Restschulden abdeckt. Der neue Kreditbetrag zur Umschuldung sollte zusätzlich auch das Minus auf Ihrem Girokonto sowie gegebenenfalls auch Ihrem Kreditkartenkonto dauerhaft ausgleichen.

Mit einer Umschuldung lässt sich außerdem Ihre Bonität verbessern. Indem Sie künftig lediglich eine einzige Verbindlichkeit abbezahlen, sinkt Ihr statistisches Ausfallrisiko. Im Gegenzug wird dieses riskanter eingestuft, wenn Sie eine Vielzahl von Krediten gleichzeitig bedienen müssen. Zahlen Sie das Geld zum Kredit umschulden regelmäßig und pünktlich zurück, erhöht sich langfristig Ihre Kreditwürdigkeit. Auskunfteien wie die Schufa arbeiten mit Banken und anderen Kreditgebern zusammen und machen sich ein Bild von Ihren Finanzgeschäften. Wenn Sie Ihren Dispo regelmäßig in Anspruch nehmen und ausreizen, kann das Ihren Schufa-Score beeinträchtigen. Ein einziger Kredit wirkt sich grundsätzlich positiver auf Ihren Score aus, als wenn Sie mehrere Kreditverbindlichkeiten nebeneinander haben.

Mehr Übersicht und Komfort

Zu der geringeren Kostenbelastung durch die Umschuldung kommt das Argument des besseren Überblicks. Da Sie statt mehreren kleineren Krediten künftig nur noch einen etwas Größeren zu bedienen haben, fahren Sie besser. Ihre Aufmerksamkeit gilt nur noch einer Rate, die Sie monatlich zurückzahlen. Das bringt automatisch mehr Planbarkeit mit sich und trägt dazu bei, dass Sie Ihre Finanzen besser im Blick behalten. Sie müssen sich nicht mehr mit verschiedenen Ratenhöhen, Kreditlaufzeiten, Zinssätzen und Zahlungszielen beschäftigen. Stattdessen vereinfachen Sie Ihre Finanzen, indem Sie alles zu einem Kredit zusammenlegen. Damit fällt Ihnen beispielsweise auch das Festlegen von Sparzielen einfacher oder Sie tun sich leichter bei einem Kontowechsel.

Ein weiterer Vorteil beim Kredit umschulden besteht darin, dass Sie die neuen Kreditkonditionen so auswählen können, wie sie am besten zu Ihrer momentanen Lebenssituation passen. Das bedeutet, dass Sie die Laufzeit mitsamt den Rückzahlungsraten nach Ihren Vorstellungen mitbestimmen. Unter Umständen profitieren Sie durch eingebrachte Sicherheitsleistungen oder der Wahl höherer Monatsraten von besonders günstigen Zinsen. Legen Sie dagegen Wert auf eine geringere monatliche Belastung, können Sie sich für eine lange Laufzeit entscheiden. Damit sichern Sie sich gleichzeitig die derzeit niedrigen Zinsen zu Ihrem Kredit.

Der eine Kredit zur Umschuldung kann Ihnen darüber hinaus Optionen bieten, die Sie vorher vielleicht gar nicht hatten. Neben der langjährigen Zinsbindung sollten Sie dabei vor allem die Zweckbindung und die Möglichkeit der Sondertilgung im Auge behalten. Letzteres trägt dazu bei, dass Sie schneller von Ihrem Schuldenberg herunterkommen. Durch außerplanmäßige Zahlungen können Sie über die Monatsraten hinaus Ihre Kreditschuld tilgen. Je geringer Ihre Restschuld dadurch wird, desto kleiner werden automatisch auch Ihre Zinsbelastungen. Mit der Zweckbindung können Sie von vornherein auf etwas bessere Kreditkonditionen hoffen. Kreditgeber gewähren diese Vergünstigungen in vielen Fällen, wenn ihnen der Verwendungszweck des Geldes bekannt ist. Geht es um die Umschuldung, erhöhen Sie im Endeffekt schließlich nicht Ihre Verbindlichkeiten um die Höhe des neuen Kredits, sondern verwenden die Summe zur schnellen Tilgung. Ihr Schuldenbetrag bleibt nahezu gleich, sie verlagern ihn lediglich. Überprüfen Sie Kreditangebote stets auf Sonderoptionen wie diese und achten Sie in allen Fällen darauf, dass Ihnen dadurch keine zusätzlichen Kosten entstehen.

Was beim Kredit umschulden zu beachten ist

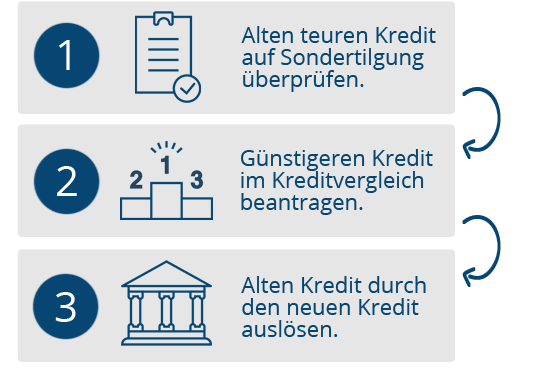

Das Beantragen von Geld zum Umschulden dauert letztlich nicht lange. Im Vorfeld müssen Sie sich jedoch einen ausführlichen Überblick zu den gültigen Bedingungen Ihrer laufenden Kreditverbindlichkeiten verschaffen. Um alte Kredite loszuwerden, gibt es Fristen, die in aller Regel mit der Zinsbindung gekoppelt sind. Informieren Sie sich über die geltenden Regeln, um Kostenfallen zu umgehen. Darüber hinaus zählt natürlich auch, dass Sie den neuen Kredit nicht nur in der Höhe abstimmen. Er muss zudem in allen Einzelheiten zu Ihnen passen. Verschätzen Sie sich dabei, kann das im schlechtesten Fall zu einer Überschuldung führen. Dann hätten Sie genau das Gegenteil dessen erreicht, was Sie ursprünglich vorhatten.

Was beim Kündigen des Altkredits zählt

Umschulden lohnt bereits bei geringen Unterscheidungsmerkmalen zwischen neuem und altem Kredit. Selbst wenn es für Sie Wichtigeres gibt als Ihren laufenden Kredit, sollten Sie sich an dieser Stelle genau nach den Details erkundigen. Vor allem Restschuld und -laufzeit, aber auch die Verzinsung sind dabei ausschlaggebend. Bereits ab einer Zinsdifferenz von 1 bis 2% lohnt es sich, einen alten Kredit umzuschulden. Berechnen Sie anhand der aktuellen Restschuld, wie lange Sie noch Raten zu zahlen haben. Wieviel bedeutet das in der Summe für Sie? Stellen Sie diesen Betrag den Kosten entgegen, die Sie für Ihren neuen Kredit bezahlen würden.

Geht es bei Ihrer „Altlast“ um einen Kredit mit sehr geringer Restlaufzeit, rentiert sich das Umschulden eher nicht. In der Regel macht eine Kündigung des alten Kredits dann Sinn, wenn dieser noch circa 6 Monate oder länger läuft. Dieses Zeitfenster sollten Sie allein schon deshalb bedenken, da Sie für die Wirksamkeit Ihrer Kündigung das Geld zur Ablösung benötigen. Antragstellung, Bearbeitungs- und Bereitstellungsdauer, Kündigungsfristen sowie andere Zeitfaktoren müssen hierfür berücksichtigt werden.

Welche Kündigungsfristen gelten, hängt von der jeweiligen Art Ihres laufenden Kredits ab. Eine 6-monatige Vorlaufzeit zum Ende der Zinsbindung müssen Sie bei festverzinsten Ratenkrediten einkalkulieren. Diese Zinsfestschreibungszeit beläuft sich oftmals auf 10 Jahre, kann allerdings auch länger oder kürzer sein. Um dieses Kreditmodell geht es hauptsächlich, weil sich dort häufig die hohen Zinsen aus der Vergangenheit als Kostentreiber wiederfinden. Möchten Sie einen solchen Kredit mit festgeschriebenen Zinsen vorzeitig ablösen, können Ihnen Entschädigungskosten entstehen. Der Kreditgeber verlangt von Ihnen dann eine sogenannte Vorfälligkeitsentschädigung, da Sie quasi „über Nacht“ wegfallen. Sie begleichen zwar Ihre Restschuld auf einen Schlag, aber Ihr Gläubiger verliert den für die Restlaufzeit einkalkulierten Zinsertrag.

Vorfälligkeitsentschädigung

Die Entschädigungszahlung darf von Ihrer alten Bank bei Kündigung innerhalb der geltenden Zinsfestschreibungszeit verlangt werden. Allerdings verzichten manche Anbieter darauf, obwohl sie Sie als Rückzahler vorzeitig verlieren. Geht es um die vorzeitige Ablösung eines Kredits, der nach dem 11. Juni 2010 abgeschlossen wurde, gelten klare Regelungen. Die Vorfälligkeitsentschädigung darf nicht höher ausfallen als 1% der noch ausstehenden Kreditsumme. Ältere Kreditverträge besitzen in der Regel andere Vereinbarungen für den Fall einer Ablösung vor Ablauf. Wenn Sie sich nicht sicher sind, welche Kosten Sie erwarten werden, hilft Ihnen ein spezieller Rechner weiter, den Sie hier finden können.

Die Entschädigungsforderung bei der vorzeitigen Kündigung eines Kredits können Sie in Ausnahmefällen vermeiden. Das geht jedoch meist nur mit fachkundiger Unterstützung eines Anwalts. Sie müssen in einem solchen Fall der Bank oder dem Kreditgeber nachweisen, dass Sie beim Abschluss Ihres alten Kreditvertrags nicht ausreichend über die Bedingungen des Widerrufs aufgeklärt wurden. Ist die entsprechende Klausel in Ihrem Kreditvertrag unzureichend oder fehlerhaft, steht Ihnen die Kündigung des Kredits jederzeit vor Ablauf zu. Selbstverständlich haben Sie dann dennoch die Restschuld zu begleichen. Für Ihre Umschuldung fallen jedoch keinerlei Entschädigungen hinsichtlich der Vorfälligkeit an und Sie brauchen auch nicht das Ende der festgeschriebenen Zinszeit abzuwarten.

Stellen Sie alle Kosten gegenüber

Damit Sie feststellen können, wie und ob es sich überhaupt lohnt, die Umschuldung anzugehen, sollten Sie die folgenden Schritte durchgehen. Nehmen Sie zunächst alle Unterlagen zu den laufenden Krediten zur Hand. Gehen Sie die untenstehenden Punkte bei jedem einzelnen Kredit durch und zählen Sie am Ende die gesamten Kosten zusammen.

- Prüfen Sie, wie lange Ihr alter Kredit noch läuft.

- Berechnen Sie die jährlich anfallenden Zins- und Tilgungskosten bei Ihrem normalen Rückzahlungsverhalten.

- Kalkulieren Sie diese Kosten für restliche Laufzeit, ein Restschuld-Rechner kann Ihnen dabei helfen.

- Überprüfen Sie im Kleingedruckten, ob gegebenenfalls Entschädigungsforderungen erhoben werden, wenn Sie den Kredit frühzeitig ablösen. Falls ja, rechnen Sie diese als einmaligen Aufwand mit ein.

Sie erhalten auf diesem Weg einen Betrag, den Sie in Zukunft noch abbezahlen müssen. Dieser setzt sich aus der eigentlichen Restschuld sowie den Nebenkosten des Kredits zusammen. An Letzteren können Sie durch die Umschuldung ansetzen, um Geld zu sparen. Mit diesen Werten sind Sie bestens gewappnet, um sich auf dem Kreditmarkt nach Angeboten umzuschauen, die Ihnen eine Umschuldung ermöglichen.

So können Sie Ihren Kredit umschulden

Da es sich beim Finanzmarkt um kein statisches System handelt, sind Vergleiche immer angebracht. Gerade wenn Sie auf der Suche nach einem Kredit zur Umschuldung sind, können Sie fast täglich mit neuen Kreditangeboten rechnen. Bei unserem Kreditvergleich finden Sie die aktuellsten und zugleich günstigsten Kreditgeber. Außer dem Zinssatz können Sie beim Kredit durchaus auch Parameter mit einbeziehen, die das Angebot besonders auf Ihre Vorstellungen und Bedürfnisse abstimmen. Denn auch eine Umschuldung wird für Sie im Normalfall eine langjährige finanzielle Belastungen darstellen. Je besser Sie die Auswahl treffen, desto bequemer gestalten Sie die künftige Verpflichtung.

Vergleichen Sie Angebote im Internet

Während Sie vor wenigen Jahren noch von Filiale zu Filiale laufen mussten, um sich über die besten Kreditangebote zu informieren, können Sie das mittlerweile übers Internet erledigen. Das spart viel Mühe und Zeit und liefert Ihnen bequem einen umfassenden Überblick über die derzeit besten Kreditangebote. Je ausführlicher Sie sich dabei umsehen, desto genauer wird Ihr Ergebnis ausfallen. Die oberste Prämisse beim Kreditvergleich sollten Ihre finanziellen Verhältnisse sowie Bedürfnisse darstellen. Die Suche starten Sie zunächst, indem Sie die bevorzugte Laufzeit sowie die Kredithöhe und den Verwendungszweck eintragen. Letzterer ist immer optional, verspricht Ihnen jedoch Vorteile. Variieren Sie die Angaben zur Höhe und Zeit, damit Sie die zu Ihnen passenden Konditionen leichter herausfinden können. Letztlich liegt es damit in Ihrer Hand, wie schnell Sie den Kredit zur Umschuldung abbezahlen oder welche monatliche Belastung Sie tragen müssen.

Neben den günstigen Zinsen können Sie anhand der Kreditoptionen weitere Vorteile für Ihren individuellen Kredit hinzubuchen. Abhängig von Ihren Vorstellungen eignen sich manche Optionen besser und Andere weniger gut, um die Rückzahlungsbedingungen individuell an Ihre Lage anzupassen. Nicht jeder Kreditanbieter hat dieselben Möglichkeiten im Programm. In jedem Fall sollten solche Optionen keine weiteren Kosten für Sie verursachen. Die gängigsten Extras haben wir nochmal kurz für Sie aufgelistet.

Sondertilgung: Damit können Sie zusätzlich zu den Monatsraten Zahlungen leisten, die Ihre Kreditbelastung verringern.

Zweckbindung: Dadurch ergeben sich finanzielle Vorteile für Ihren Kredit. Wählen Sie den Verwendungszweck „Umschuldung“, wenn Sie beispielsweise Verbindlichkeiten in einer Gesamthöhe von 10.000 Euro umschulden wollen. Damit wird deutlich, dass Ihr Schuldenstand auch weiterhin 10.000 Euro statt 20.000 Euro beträgt. Schließlich legen Sie die einzelnen Kredite nur zusammen, wodurch die eine Summe durch die Andere abgelöst wird.

Zinsbindung: Über diese Option sichern Sie sich das aktuell niedrige Zinsniveau für 10 bis 20 Jahre. Ihre Kreditzinsen steigen nicht automatisch mit, wenn der Leitzins in den kommenden Jahren angehoben wird.

Ratenpausen: Sollten Sie einmal pro Jahr Ihre Rückzahlung aussetzen wollen, lohnt sich die Vereinbarung einer solchen Pause. Sie zahlen dann 11 statt 12 Raten im Jahr zurück.

Partnervertrag: Sie können Ihren Kreditvertrag zusammen mit einer weiteren Person abschließen. Dadurch wird die Kreditlast geteilt und Sie können mit günstigeren Konditionen rechnen.

Wie Sie den Kredit beantragen

Nachdem Sie Ihren Wunschkredit zur Umschuldung gefunden haben, gehen Sie die Schritte bis zur Auszahlung einzeln durch. Zwischen den unterschiedlichen Kreditanbietern herrschen keine bis geringfügige Unterschiede.

- Klicken Sie auf Ihr Wunschangebot und geben Sie alle verlangten Angaben an.

- Ihre Anfrage wird bearbeitet und das Angebot berechnet.

- Zur Verifizierung Ihrer persönlichen Daten ist es erforderlich, dass Sie Ihre Mailadresse sowie Ihre Identität bestätigen. Beides stellt keinen großen Aufwand dar: in Ihrem Postfach finden Sie einen Bestätigungslink, den Sie lediglich anklicken müssen. Ihre Identität bestätigen Sie über das „Postident-Verfahren“ oder alternativ über das „Video-Ident-Verfahren“.

- Erfolgt die abschließende Überprüfung durch den Kreditgeber positiv, erhalten Sie ein verbindliches Kreditangebot. Schlafen Sie nochmal eine Nacht darüber, denn ein solcher Vertragsentwurf besitzt in der Regel eine Gültigkeit von 2 bis 4 Wochen.

- Sobald Sie den ausgefüllten und unterzeichneten Vertrag zurückschicken, können Sie mit dem Eingang der Kreditsumme auf Ihr Privatkonto rechnen. Durch die digitale Abwicklung dauert das meist nicht länger als wenige Werktage.

Was Sie zu den Zinsen wissen müssen

Häufig sind Kreditangebote ab einem bestimmten Prozentsatz ausgezeichnet. Finden Sie einen Anbieter, der Ihre Wunschsumme zum Beispiel „ab 1,99%“ anpreist, ist das nicht das letzte Wort. Die endgültigen Zinskonditionen werden nach der abschließenden Überprüfung Ihrer Angaben festgelegt. Dabei spielen Ihre Kreditwürdigkeit, Ihre Lebenssituation, die Finanzlage sowie Ihr Schufa-Score eine entscheidende Rolle. Dennoch können Sie selbst die Zinshöhe meist noch zu Ihren Gunsten beeinflussen, etwa indem Sie einen Bürgen oder Sicherheitsleistungen anbieten. Auch durch eine Zweckbindung oder die Dauer der gewünschten Laufzeit sind höhere oder niedrigere Zinsen für Ihren Kredit machbar. Das genannte Beispiel „ab 1,99%“ kennzeichnet bei Kreditangeboten lediglich die günstigste Untergrenze.

In allen Fällen sollten Sie bei Kredit- oder Finanzierungsangeboten auf den Effektivzins achten. Diese Angabe sagt aus, welche Kosten Sie tatsächlich erwarten. Im Gegensatz zum Nominal- oder Sollzins beinhaltet der effektive Jahreszins nämlich sämtliche Nebenkosten. Bearbeitungs- und sonstige Gebühren sind darin enthalten und auf die Laufzeit umgelegt. Der Effektivzins ist in Sachen Zinsen also die einzige Größe, die Sie beim Vergleichen im Blick behalten sollten.

Fazit

Eine Umschuldung bietet sich aufgrund besonders niedriger Zinsen derzeit an und wird sich in den meisten Fällen auch lohnen. Haben Sie einen laufenden Kredit, können Sie diesen durch einen Neuen zu den attraktiveren Zinsen ablösen und bereits ab der ersten Rate die Nebenkosten reduzieren. Erst recht rechnet sich dieses Modell, wenn Sie mehrere offene Verbindlichkeiten haben, deren Zinslast veraltet und damit unnötig teuer ist. Ein weiterer Vorteil ergibt sich aus der Überschaubarkeit Ihrer Finanzen sowie einer sich mittelfristig verbessernden Bonität. Bevor Sie mehrere Kredite zu einem Einzigen zusammenfassen, sollten Sie ein paar Aspekte beachten. Sie dürfen sich nicht durch Kosten überraschen lassen, die womöglich durch die Ablösung eines alten Kredits entstehen. Außerdem muss der neue Kredit Ihren Vorstellungen bestmöglich entsprechen, sowohl was die günstigeren Zinsen als auch die Rahmenbedingungen angeht.

Nehmen Sie sich die Zeit, die momentanen Tilgungs- und Zinskosten sowie möglicherweise anfallende Gebühren für die Kündigung genau zu berechnen. Stellen Sie diese in Summe dem finanziellen Aufwand eines neuen Kredits gegenüber und treffen Sie die Entscheidung zu wechseln. Eine Umschuldung macht dann Sinn, wenn Sie exakt wissen, woran Sie sind und welches Einsparpotential Sie dadurch entfalten. Der Aufwand sollte es Ihnen schon deswegen wert sein, weil Sie das somit gesparte Geld sicher für andere Zwecke verwenden können als weiterhin veraltete Kreditzinsen zu bezahlen.